2022-04-01东方财富证券股份有限公司刘溢对歌尔股份(002241)进行研究并发布了研究报告《2021年报点评:2021年完美收官,2022Q1指引强劲》,本报告对歌尔股份给出增持评级,当前股价为34.4元。

歌尔股份(002241)

【投资要点】

2021 年公司业绩稳步增长,根据公司披露 2021 年年报, 2021 年实现营收 782.21 亿元,同比增长 35.47%,实现归母净利润 42.75 亿元,同比增长 50.09%,符合此前业绩预告指引区间。对应 2021Q4 单季度营收 254.32 亿元,同比增长 10.52%, Q4 单季度归母净利润 9.42 亿元,同比增长 13.22%。报告期内公司各项主营业务均保持良好增长势头。 2021 年公司智能硬件业务营收同比增长 85.87%达到 328.09 亿,智能声学整机营收同比增长 13.58%达到 302.97 亿元,精密零组件业务营收同比增长 13.39%达到 138.40 亿元。盈利能力方面, 2021 年主营业务毛利率 14.16%,同比下降 1.92 pct,其中智能硬件业务毛利率保持正向增长,毛利率同比增长 1.40%至 13.91%。研发投入方面,公司 2021 年研发投入 41.70 亿元,同比增长 21.72%。

公司披露 2022Q1 业绩预告,扣非归母预计 2022Q1 单季度归母净利润同比下降 0-10%至 8.59-9.66 亿元,扣非归母净利润增长势头强劲,预计同比增长 40-50%至 8.42-9.02 亿元。扣非净利润同比增长主因2022Q1 公司 VR 虚拟现实、智能游戏主机等产品销售收入增长,盈利能力提升,同时受 Kopin Corporation 权益性投资公允价值变动等因素影响,公司非经常性损益同比下降 3.0-3.4 亿元。

智能可穿戴产品市场规模稳定增长, VR/AR 驱动长期成长。 根据Futuresource 数据, 2021 年全球智能耳机出货量同比增长 37%达到约3 亿台。根据 CCS Insight 的统计, 2021 年全球以智能手表和智能手环为代表的智能可穿戴产品总出货量约为2.32亿台,同比增长20.2%。另外,在 VR/AR 产品硬件持续升级与软件生态日益完善的契机下,Statista 预计 2022 年全球 VR/AR 设备出货量将突破千万达到 1419 万台,同比增长 43.91%, 2023 年出货量预计达到 1881 万台。

在全球智能手机行业增长显著放缓的同时,以 VR/AR,智能声学、智能穿戴等为代表新兴智能硬件产品实现了快速增长,带动了相关的上游精密光学器件及模组、精密声学零组件、 MEMS 传感器和微系统模组、触觉器件、精密结构件等产品的需求增长。公司在声学、光学、微电子、精密制造等领域具有创新性竞争优势,紧跟全球一流客户战略创新步伐,将优质客户需求转化为公司持续、快速发展的不竭动力。

【投资建议】

公司深耕布局声学、光学、微电子、精密制造等核心竞争力,在精密零组件领域拥有丰富的自主知识产权,为客户提供垂直整合产品解决方案。预计 2022-2024 年营收分别为 1024.52、 1237.35、 1427.90 亿元,归母净利润分别为 58.77、 75.27、 88.42 亿元,对应 EPS 分别为 1.72、 2.20、 2.59元/股,对应当前 PE 分别为 21、 17、 14 倍, 重新覆盖,给予“增持”评级

【风险提示】

下游需求不及预期

行业竞争格局恶化

上游原材料价格持续上涨

证券之星数据中心根据近三年发布的研报数据计算,国盛证券钟琳研究员团队对该股研究较为深入,近三年预测准确度均值高达92.46%,其预测2022年度归属净利润为盈利60.09亿,根据现价换算的预测PE为19.55。

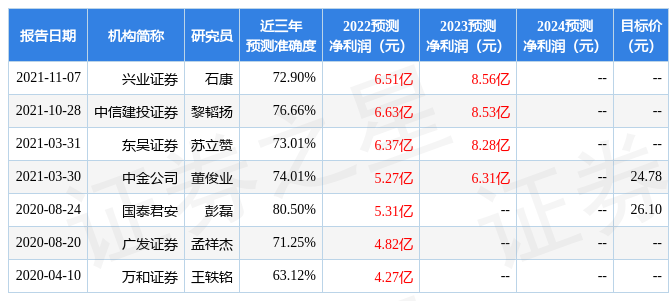

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为51.58。证券之星估值分析工具显示,歌尔股份(002241)好公司评级为4星,好价格评级为3星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......