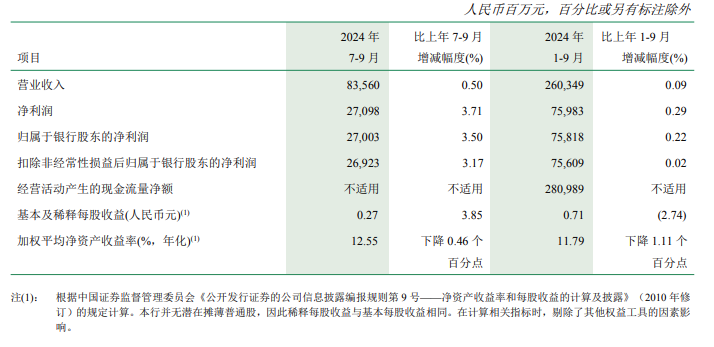

本周A股先大跌,其后不断反弹,但周五下午大幅回吐。全周沪指累计微升0.10点至3005.04点,升幅几乎可忽略不计。深主板、中小板、创业板三综指区别不大,或微升或微跌。

本周科技股经历了“国家大基金减持”之类消息冲击,个别白酒股又经历些不利消息冲击,但市场反响比较平和,这或暗示市场正处于较强势状态。

由往常经验看,消息面本身固然重要,但实际上市场本身强不强也极大地决定了消息面最终的影响力。简单说,当市场处于弱势时,对利空放大,对利好麻木; 当市场处于强势时就完全相反。

最近我国经济指标露出些积极信号,外部贸易环境也在改善,央行在维护年末流动性方面也较积极,且未来还有降准预期。除上述有利因素外,还有“新年将至”这一因素,因在新的一年内,本年已获利的机构(特别是我们内地公募、私募基金)的既往成绩将会“清零”,可能不得不更进取一些。

周末最大消息是:12月28日上午,十三届全国人大常委会第十五次会议闭幕会上表决通过了新修订的证券法。修改后的证券法将于2020年3月1日起施行。

上述通过的新证券法明确了将“全面推行注册制”。该法还显著提升了内幕交易、信披违法、欺诈发行等处罚力度。这些内容是股市长远利好,也比较符合投资者心声,特别是其中增加违法违规处罚力度相关的内容。

至于注册制,对盘面影响应只是结构上的,对股指影响较有限。笼统说来注册制会有利于优质公司、稀缺型公司,相对不利于质地平平公司,股价此消彼长后对股指的影响就很有限了。

(图片来源:摄图网)

投资者或许已经渐渐习惯了科创板已经实施的注册制,所以估计投资者现在对注册制的接受度应该已比较高了。

新证券法还有一条蛮重要的,这就是将发行股票应当“具有持续盈利能力”的要求,改为“具有持续经营能力”。很明显,这一条本身也是契合注册制要求的。

不过我觉得盈利能力要求的改变并不仅仅是符合注册制要求那么简单,取消对“连续盈利”的要求本身也是符合经济运行实际情况的,因为有太多已被历史证明的优秀公司在早期并不必然就是盈利的。

其实就某类公司特别那些具有“网络效应”的公司来说,暂时不盈利也不见得其真得无法挣钱了,很多时候也许也只是策略性亏损。曾亏过二十年的亚马逊就是这方面比较早的经典案例,其最终修炼成了超级大牛股,正所谓“厚积薄发”!

操作方面,我仍延续最近主要策略,即逢低布局。不过,考虑到超级大盘股已定于1月6日发行,故投资者也许可以在布局时相对从容些。

(图片来源:摄图网)

京沪高铁对大盘多少会有些压制,但我相信程度应比较有限。一般来说,超级大盘股发行前部分机构或有个抽资过程,发行后第二天网上发行部分还有人交款过程,在那以后股指一般都会走得强些。

至于几上几下的3000点大关,投资者却不必太放在心上了。证券市场正机构化,未来市场将可能只有一部分个股连持续上涨,股票点位的重要度其实早已不是极要紧因素了。

另外,不仅点位重要度下降,股指技术图形的重要度也相对不那么重要了。我觉得偏好技术分析的投资者在未来也许得不断地淡化这种技能,顶多在寻找短线买点时适度运用一下。

本文封面图片来源:摄图网

投资有风险,独立判断很重要

本文仅供参考,不构成买卖依据,入市风险自担。

本文首发于微信公众号:N十财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。(责任编辑:王治强 HF013)看全文

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......