3月31日,上交所科创版信息显示,湖南麒麟信安科技股份有限公司(以下简称“麒麟信安”)因发行上市申请文件中记载的财务资料已过有效期被中止上市。

麒麟信安的上市申请于2021年12月23日被上交所受理,2022年1月16日上交所对其进行了问询。

每日商业报道(www.bizvcw.com)了解到,麒麟信安成立以来,专注于国家关键信息基础设施领域相关技术的研发与应用,主要从事操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。

(来自麒麟信安招股书)

客源集中单一,营收季节性特征明显

据了解,麒麟信安的前身湖南麒麟信安科技有限公司于2015年创立,截至本招股说明书签署之日,发行人已获授权的专利 10 项(均为发明专利),已登记的软件著作权157项。

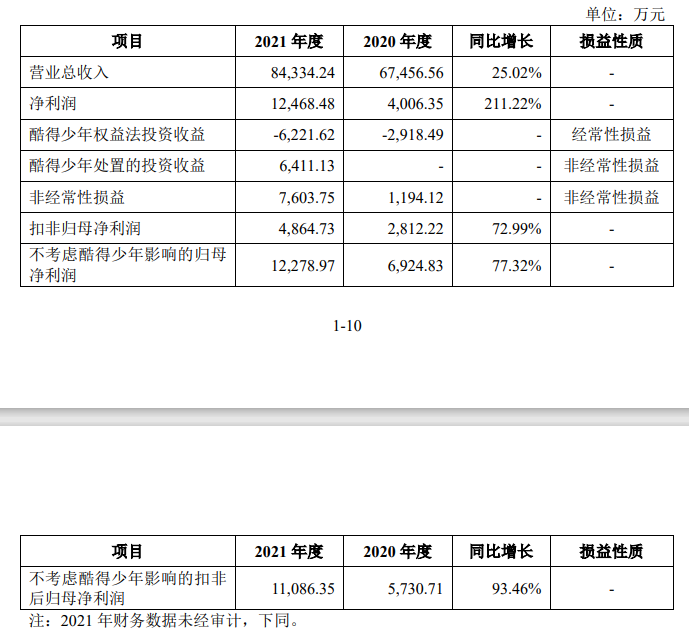

招股书显示,2018年至2021年上半年报告期,麒麟信安营业收入分别为7967.96万元、1.41亿元、2.31亿元和6804.68万元,净利润分别为1099万元、2033.58万元、9890.63万元、429.42万元。

其中,报告期内,公司核心技术收入分别为 6,526.41万元、13,232.69万元、19,946.93 万元和 6,541.41万元,占营业收入的比例分别为81.91%、93.64%、86.26%和 96.13%。公司研发投入金额分别为 2,756.29 万元、5,731.80 万元、5,012.73 万元和 2,657.92 万元,最近三年累计研发投入占最近三年累计营业收入的比例为 29.85%。

可以看出,麒麟信安依靠核心技术形成产品或服务的收入占比较高,且核心技术收入在最近三年呈现上升趋势,核心技术支持公司的持续成长。

引人注意的是,招股书显示,影响公司期间费用的主要因素为职工薪酬,报告期内,员工薪酬占销售费用、管理费用、研发费用比重合计分别为 63.03%、44.03%、65.47%和 70.17%, 员工薪酬的变动是影响公司期间费用的主要因素。

截至2021年上半年,麒麟信安共有471名员工,其中销售人员111名,研发人员207名,管理人员47名。2021年上半年支付给职工及为职工支付的现金为5519.58万元,占当期经营活动现金流出金额的比重为36.55%。

另外,招股书显示,麒麟信安客户主要为国防企事业单位和大型国有企业,该类客户通常在每年年底或次年年初进行信息化建设的规划和预算,项目验收一般在第三、四季度,因此公司收入确认主要集中在第三、四季度。

受客户结构影响,麒麟信安主营业务收入呈现季节性特征,第三、四季度收入占比较大。2018年至2020 年,公司下半年收入占比分别为 89.33%、 84.86%和 89.34%。

因此,麒麟信安称,营业收入季节性收入导致部分年末应收账款余额较大。报告期各期末,公司应收账款账面价值分别为 2,797.56 万元、7,745.17 万元、4,970.76 万元和 4,358.64 万元,占同期末流动资产的比例分别31.65%、40.41%、12.39%和 10.56%。

(来自麒麟信安招股书)

同时,麒麟信安称,公司的生产模式以订单驱动生产为主。采购模式通过“按订单采购、按需求采购”的模式进行原材料、成品采购。公司与客户签订销售合同或达成订货意向后,或公司有内部需求时,启动相关产品生产所需物料的采购计划,并根据采购计划与供应商签署采购合同。在销售模式方面,通过单一来源采购、商业谈判、招投标等方式获取订单。

虽然麒麟信安业务以定制为主,但是报告期各期末,存货仍然不少,账面价值分别为930.55万元、1758.24万元、 7483.90万元和 9063.28万元,占流动资产比例分别为10.53%、9.17%、18.65%和21.96%。

行业前景广阔,获政策支持

(来自麒麟信安招股书)

招股书显示,麒麟信安本次募集资金总额为 65952.29 万元,将主要围绕公司专注的操作系统领域、信息安全领域及云计算领域展开,加强技术研究和储备,对已有产品进一步研发和升级。

募集资金扣除发行费用后计划投资于五个项目,分别为麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目、区域营销及技服体系建设项目。

(来自麒麟信安招股书)

从项目具体资金用途来看,五个项目均需在现有租赁房产建筑的基础上购置新房产建筑面积,总计12790平方米,涉及建筑工程费约1.3亿元,约占募集资金的六分之一。

(来自麒麟信安招股书)

行业数据显示,随着全球信息安全产品结构愈加丰富、厂商数量不断增加,市场规模持续增长。

根据头豹研究院数据统计,我国数据安全市场规模呈现逐年增长的趋势,增长率保持在 20%以上。2014 年中国数据安全行业市场规模仅为 14.20 亿元,到 2018 年增长到 30.60 亿元,预计到 2023 年中国数据安全行业市场规模将达到 97.5 亿元,2014-2023年复合增长率将达到 23.87%。

(来自麒麟信安招股书)

在市场地位上,麒麟信安自称深耕电力、国防、政务等关键行业,通过灵活定制能力,在高安全、高可用、强实时,以及量身定制等特性上,实现了与竞争企业的差异化。

每日商业报道(www.bizvcw.com)了解到,麒麟信安三大主业在国内市场均有强手与其竞争,操作系统领域主要有Red Hat、Wind River、麒麟软件、统信软件、凝思软件;信息安全业务则是卫士通、左江科技等;云计算业务则是深信服、华为等公司。

不过,麒麟信安所处软件和信息技术服务业受到国家产业政策的大力支持和鼓励,尤其在国产自主创新技术如国产操作系统、云桌面、数据安全等方面的支持持续加强, 为公司主营业务的发展创建了良好的政策环境。

数据显示,2018年、2019年及2020年度麒麟信安税收优惠金额占利润总额的比例分别为12.63%、25.43%、41.35%,报告期内,除增值税退税外,公司计入其他收益的政府补助金额分别为1,486.22万元、1,696.79万元、2,333.76万元和1,356.99 万元。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......