2020-04-14 16:39

IDG 全聚德

作者|Alicia 来源|融中财经(ID:thecapital)

拥有156年历史沉淀的老字号企业,如何留住消费者,让这个金字招牌继续发扬光大,成为当前全聚德人需要面临的难题。

2020年初,疫情袭来,餐饮企业遭受重创,老字号全聚德(002186.SZ)近日收到了深交所的问询函。

深交所要求全聚德解释为何早在2014年以非公开发行股票方式募集的3.38亿元,在长达6年后,其计划投资的6个项目中除了1个投资进度为15.55%外,其余5个项目根本未动工。而近日,全聚德管理层公告其将终止募投项目,并把剩余资金转为补充流动资金,以应对当前房租和人工成本等必要支出给公司现金流造成的巨大压力。

项目拖延6年未启动,3亿多募集资金“躺在银行”吃利息

根据公司公告,2014年全聚德定增募资净额3.38亿元,预计用于投资建设6大项目,分别是三元金星熟食车间建设项目、仿膳食品生产基地建设项目、全聚德中央厨房建设项目、前门店二期工程建设项目、“京点食品”网点建设项目及上海武宁路店及华东区域总部建设项目。

然而,直到6年后的2020年3月7日,公司公告称,以上6大项目除仿膳食品生产基地进度为15.55%之外,其他项目进度均为0或已终止。

图表 1:全聚德募投项目进展情况

来源:公司公告,融中财经

全聚德还披露,截至2019年底,募资资金专用账户余额约为3.96亿元(含利息),表明2014年定向募集的3.38亿元已躺在银行“吃了”5年利息。

而针对深交所的问询函,公司回复称,这些项目是2013年定的,当时做了严格的可行性论证,而目前市场情况和公司战略均发生了较大变化;且当前的新冠肺炎疫情对公司影响巨大,公司流动资产非常吃紧,因此公司将原募集资金用途改为永久补充流动资金。

这样的回复听起来似乎并无异常,但却破绽百出。

如果每个上市公司都通过这种方式“圈钱”,并把从资本市场圈来的钱做理财投资,并不按计划用于发展主营业务,说一套做一套,那投资者后续还会投资吗?股市还能有序发展吗?

此外,全聚德在2016年至2018年年度报告显示,上述募投项目均未达到预计效益,且可行性也未发生重大变化;而单单到了2020年公司现金流吃紧的时候,却改变募投资金用途,永久性地改为流动资金了。

说一千道一万,全聚德在6年前根本不缺钱,或者说根本没想好怎么推进项目。根据2013年的合并资产负债表,全聚德当年在账上有货币资金2.68亿元,足足应付其后来的1010万的项目投资。

图表 2:公司2013年资产负债表

数据来源:公司财报,融中财经

营收自2012年以来持续下滑,净利润2019年惨遭腰斩

全聚德品牌创立于1864年的清朝同治年间,1999年被国家工商总局认定为“驰名商标”,其挂炉烤鸭技艺被列为非物质文化遗产。全聚德专注于高端餐饮市场,并于2007年底登陆资本市场,一上市就受到投资者的追捧,其股价在2008年初涨到最高33.24元,迄今为止没有突破。

时间倒回到2013年。彼时,中国经历着新一轮政经周期,反腐倡廉在中华大地席卷开来,这对高端餐饮市场形成强烈冲击,曾多次入选国宴的全聚德品牌也未能幸免。

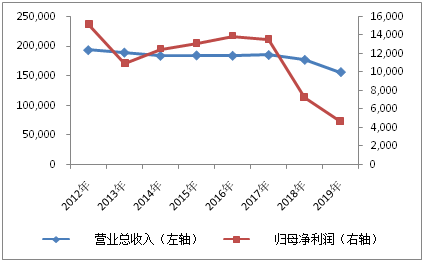

根据历年财报显示,全聚德在2012年的营业总收入达到19.44亿元,这成为近年来的最好成绩;此后业绩开始逐步下滑,从2012年的19.44亿元下滑到2018年的17.77亿元;归母净利润从2012年的1.52亿元下滑到2018年的7304.2万元,净利率从2012年的7.82%下滑到2018年的4.11%。

而到了2019年,全聚德的经营情况更加惨不忍睹。营业总收入为15.7亿元,同比下滑11.8%;净利润暴跌至4718.7万元,较上年几近腰斩。

图表 3:2012年-2019年全聚德营收和净利润(万元)

数据来源:Wind,融中财经

全聚德的衰败折射出一个时代的变迁。

在反腐倡廉背景下,2013年的餐饮企业月倒闭率为15%。绝大部分高端餐饮企业或清算,或转型。

被誉为“自助餐中的劳斯莱斯”的金钱豹在2017年7月4日关闭了北京的最后一家店,上海总部也人去楼空,遭到消费者、供应商、员工三方共同讨债,金钱豹狼狈收场。而高端餐饮的另外两面旗帜,俏江南和湘鄂情,前者沦落到卖盒饭的境地,后者转型互联网失败,后改名为中科云网,现已被ST。

IDG资本清仓式减持

根据公司公告,IDG资本自2018年以来陆续通过竞价交易、大宗交易、协议转让或者其他方式减持全聚德的股份。而进入2020年以来,其减持速度明显加快,仅3月份就有两次操作,分别减持总股本的1.73%和1.93%,目前股份只剩1.07%,而在2017年,IDG资本持有5.87%的全聚德股份。

而在6年前的2014年7月14日,全聚德发布了简式权益变动书,IDG通过定向增发的形式进入到全聚德股东的阵营,其目的是获得股票增值收益,说白了,就是赚钱。

一起走过4年后的2018年,IDG决定退出。

而据相关资料,IDG彼时是以每股13.81元/股的价格,花了2.5亿元成为全聚德的重要股东的,而在这一路相伴而行的4年间,全聚德的股票在2015年资本市场红火的时候走出32.57元的历史高位,之后便一路下跌,进入3月份以来的股价不到10元。

所以,肉眼一看,IDG进入全聚德的这4年并未实现增值收益,反而是亏钱。

IDG资本之所以选择这个时候割肉离场,或许是其看全聚德转型无望,经营业绩表现不理想,股价持续低迷,新冠疫情对餐饮企业致命打击等方面的结果。

高管排队辞职

伴随着经营业绩下降,全聚德高管离职频频发生。

自2019年下半年以来,新一届董事会经历了大换血。先是董事叶菲递交辞职报告;再是11月,董事总经理张力递交辞职报告;进入到今年3月,董事韩雪松也递交了辞职报告。上述三人均为2019年1月新选举的非独立董事。

由于董事长鲍民为首旅集团副总经理兼任,原董事总经理张力是公司实质上的“一把手”,该职位的变动带来影响较大。2019年12月4日,全聚德聘任周延龙为公司总经理,并增补为公司第八届董事会董事,周延龙此前担任北京东来顺集团有限责任公司党委书记、董事、总经理。公开资料显示,周延龙担任东来顺总经理期间,对新业态比较重视。东来顺在天猫、京东等电商平台上开设店铺,增加线上礼盒产品及肉制品等销售。外界预计这次变动会给全聚德带来新的变化。

从大红大紫到万人唾弃,全聚德究竟做错了什么?

如其他高端餐饮企业一样,转型,似乎是全聚德突破经营困境的不二选择。

但全聚德的转型却犯了餐饮业最大的错误。

全聚德希望门店可以尽快扩张,但是又要保证口味质量,因此他们就用了标准化的方法去制作烤鸭,也就是流水线了。

全聚德在这几年扩张得非常快,但他们不知道的是,食客吃全聚德吃的就是风味,就是特色。但如今全聚德主动把自己的特色和优势都丢掉,转而用工厂化的形式去运作,烤鸭吃起来已经没有了匠心的味道,不能让食客眼前一亮,自然也就没有专门去吃的必要。

这可以说是全聚德的最大败笔。

此外,从公司财报里,我们也能看出全聚德经营不善的种种迹象。

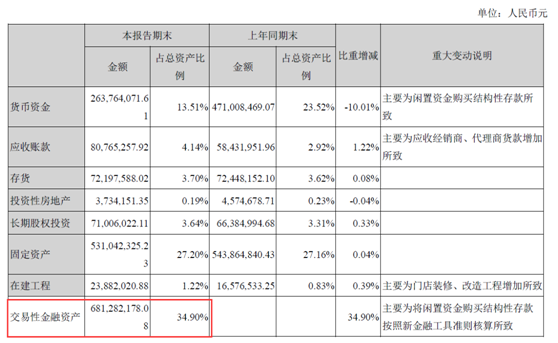

从2019年半年报来看,公司的资产构成似乎与一般的工商业企业很不一样。交易性金融资产占总资产的比例高达35%,公司解释称是闲置资金购买结构性存款所致。如此多的闲置资金不能投入到公司的实际运营中,却用来购买理财产品,似乎也在某种程度上印证了其营收逐年下滑的事实。

图表 4:全聚德资产构成

数据来源:2019年半年报,融中财经

从利润构成方面来看,似乎也印证着全聚德的“不务正业”。

根据公司半年报披露的数据,2019年1-6月,全聚德实现利润总额4,560.95万元,其中对联营企业的投资收益1,466.65万元,占报告期利润总额比例32.16%;购买结构性存款形成公允价值变动收益1,128.22万元,占报告期利润总额比例24.74%,报告期内非主营业务利润占公司整体利润总额比例超过50%。

结语

进入2020年,全聚德再次遭遇“黑天鹅”。受疫情影响,其直营门店年夜饭退餐量达到4000桌,在全国超过三分之二的门店处于停业关闭状态。

而随着市场环境的变化,中高端特别是高端餐饮不再是市场主流,全国的餐饮业正在向大众消费转型和提升。而作为拥有156年历史沉淀的老字号企业,如何留住消费者,让这个金字招牌继续发扬光大,成为当前全聚德人需要面临的难题。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......