2月27日晚间,重庆银行(SH601963,股价7.32元,市值254亿元)发布了2023年年度报告。

财报显示,2023年,重庆银行完成营业收入132.11亿元,同比下降1.89%;实现净利润52.29亿元,同比增长2.20%。截至2023年末,总资产接近7600亿元,为7598.84亿元,同比增长10.98%。

根据分红方案,2023年度,该行拟以每10股现金分红人民币4.08元(含税),现金分红比例为30.05%。

值得一提的是,这份年报也是重庆银行去年以来主要领导班子完成新老更替后发布的首份年报。2023年8月及2024年1月,该行原行长冉海陵、原董事长林军相继到龄退休辞任,来自重庆农商行的高嵩以及来自中国农业银行重庆市分行的杨秀明先后接棒,为这家“A+H”上市城商行注入新鲜血液。其中,杨秀明任职董事长,高嵩任职行长。

高嵩在年报致辞中表示,2023年,重庆银行深入推进全面风险管理,化解存量风险,严防增量风险,更好统筹发展和安全。而从年报中披露的资产质量情况看,该行不良贷款率在连续抬升两年后,去年有所回落,期末不良贷款率为1.34%,较上年末下降了0.04个百分点。

拟派现约14.18亿元

截至2023年末,重庆银行下辖183家营业网点,覆盖“一市三省”,包括重庆市内所有区县及四川、贵州、陕西等省份。

年报显示,截至2023年末,该行总资产规模达到7598.84亿元,同比增长10.98%。客户贷款和垫款总额为3929.35亿元,较上年末增长11.45%。同时,存款总额实现8.42%的增长,达到4148.13亿元。

重庆银行表示,该行围绕成渝地区双城经济圈建设、西部陆海新通道建设、绿色金融、乡村振兴等国家级战略机遇,持续塑造差异化竞争优势,信贷资产占比、储蓄存款占比稳步提升。2023年,该行向成渝地区双城经济圈建设提供信贷支持超过1300亿元,同比增长120亿元。

在普惠小微业务方面,截至2023年末,“国标”口径小微企业贷款余额1142.25亿元,较上年末增长174.07亿元,“两增”口径单户授信总额1000万元及以下普惠型小微企业贷款余额502.46亿元,较上年末增长66.27亿元。

截至2023年末,该行贷款总额占资产总额的比例提升至51.71%,较上年末提升0.22个百分点;个人存款突破2000亿元,达到2009.65亿元,较上年末增长337.42亿元,增幅20.18%,占存款总额的比例较上年末提升4.75个百分点,达到48.45%。

对于储蓄存款的增长,重庆银行表示,该行稳抓“老年客群”“代发客群”“贵宾客群”价值挖掘和持营提升;持续开展对幸福存、梦想存等特色定期储蓄产品宣传营销,搭建“聚财付”统一收单管理平台,打造用卡新生态,推动储蓄存款规模增长、付息成本下降。

虽然重庆银行过去一年总资产及贷款规模增速均超过10%,但在业绩方面,却出现了增利不增收。财报显示,2023年,该行完成营业收入132.11亿元,同比下降1.89%;实现净利润52.29亿元,同比增长2.20%。

进一步看,2023年,该行中间业务收入出现明显下滑,全年手续费及佣金净收入4.11亿元,较上年减少3.50亿元,降幅达到45.96%。此外,利息净收入较上年减少3.61亿元,为104.47亿元,降幅3.34%。

披露2023年年报的同时,重庆银行也公布了其分红方案。方案显示,2023年度,该行归属于本行普通股股东的净利润为47.18亿元,该行董事会同意按照以不低于30%的比例进行现金分红,向登记在册的全体股东派发现金股息,每10股派发现金红利人民币4.08元(含税),以人民币向A股股东支付,以港币向H股股东支付。

以截至2023年12月31日的普通股总股本为基数计算,重庆银行此次合计拟派发现金股利人民币约14.18亿元(含税)。

不良率同比下降0.04个百分点

2023年8月及2024年1月,重庆银行原行长冉海陵、原董事长林军因到龄退休,相继辞任。这家“A+H”上市城商行也由此组建了新的领导班子。

其中,新任董事长杨秀明有着国有大行从业背景,曾是中国农业银行重庆市分行党委副书记、副行长;新任行长高嵩则来自重庆本地银行,曾任重庆农商行副行长。就在年报发布前不久,杨秀明担任重庆银行董事长、董事的任职资格已获得监管部门核准。

高嵩在年报致辞中表示,2023年,重庆银行深入推进全面风险管理,化解存量风险,严防增量风险,更好统筹发展和安全。

从重庆银行年报中披露的资产质量情况看,随着推进不良化解清收,该行不良贷款率连续抬升两年后,在去年有所回落。

2020年末、2021年末及2022年末,重庆银行不良贷款率分别为1.27%、1.30%、1.38%,逐年走高。2023年末,该行不良贷款率为1.34%,较上年末下降了0.04个百分点。

从不良贷款分布看,该行期末不良贷款余额为52.12亿元,其中,零售贷款的不良率较上年末上升0.68个百分点,升至1.98%;公司贷款不良率较上年末下降0.40个百分点,降至1.33%。

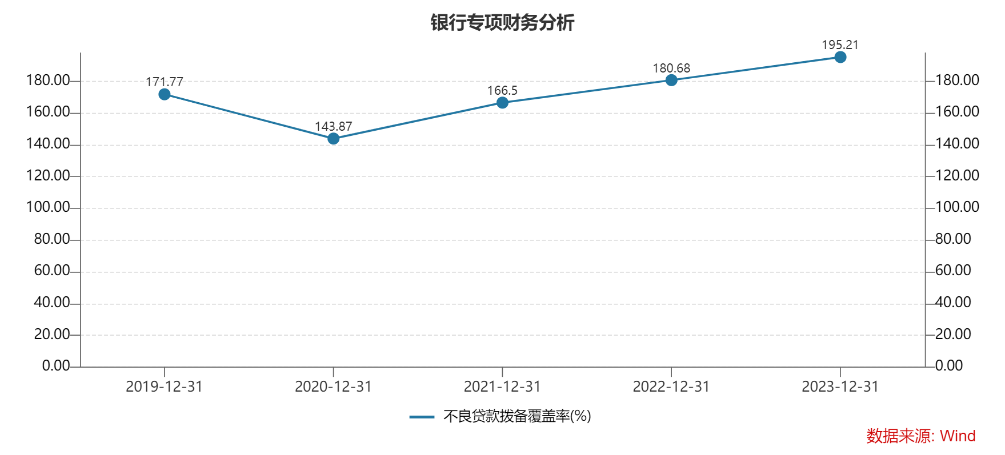

截至2023年末,该行拨备覆盖率234.18%,较上年末上升22.99个百分点,贷款拨备率3.13%,较上年末上升0.22个百分点,主要风险监管指标有所改善。

“这一年,我们筑牢防线,安全运行。”杨秀明在年报中指出,2023年,该行全流程把好信用风险关口,资产质量、风险抵补能力双提升。他表示,2024年,该行将坚持稳中求进的工作总基调,全力稳住“资产质量、财务管理、安全运行”三个基本盘,加大“服务大局、经营规模、收入提升”三进力度,立足本地开展特色化经营。

封面图片来源:01963.HK)重庆银行(每经记者 张祎 摄

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......