1月10日,央行发布2022年金融统计数据报告。12月末,广义货币(M2)余额266.43万亿元,同比增长11.8%,增速比上月末低0.6个百分点,比上年同期高2.8个百分点。

光大银行金融市场部宏观研究员周茂华接受记者采访时指出,12月M2同比增速继续维持高位,略高于名义GDP增速,反映稳健货币政策支持力度持续增大。

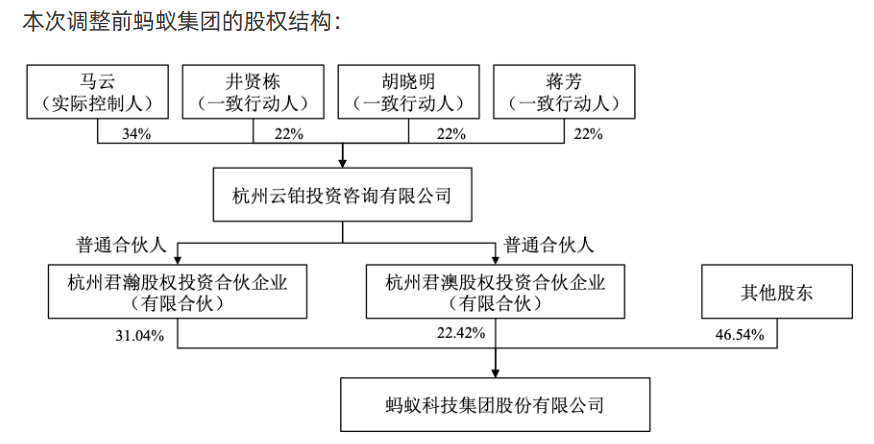

资料来源:央行网站

全年人民币贷款增加21.31万亿元,其中住户中长期贷款增加2.75万亿元,对应的是,住户存款增加17.84万亿元。周茂华评价,居民信贷同比收缩,居民储蓄存款同比多增;反映短期疫情对经济活动干扰,影响居民消费活动,同时,房地产处于筑底企稳阶段,楼市需求暂时偏弱。

此外,12月末,国家外汇储备余额为3.13万亿美元,较11月末增加102亿美元,增幅为0.3%。中国民生银行首席经济学家温彬指出,在汇兑和资产估值因素相互对冲的情况下,12月我国外汇储备环比增加102亿元,表明国际收支的改善起到了较大作用。

12月M1增速环比回落0.9个百分点

最新统计数据显示,12月末,狭义货币(M1)余额67.17万亿元,同比增长3.7%(11月M1同比增长4.6%),增速比上月末低0.9个百分点,比上年同期高0.2个百分点。

资料来源:央行网站

周茂华分析,12月M1增速回落与房地产销售低迷有关;企业增加投资一定程度会适度减少短期存款,对M1同比增速构成拖累。另外,12月由于疫情短期冲击对企业生产环节构成拖累,一定程度影响了企业短期交易活跃度。

12月末,本外币贷款余额219.1万亿元,同比增长10.4%。月末人民币贷款余额213.99万亿元,同比增长11.1%,增速比上月末高0.1个百分点,比上年同期低0.5个百分点。

周茂华表示,这表明宽信用政策效果有所显现。企业端新增贷款同比继续保持多增,企业信用扩张明显,反映国内纾困、稳增长政策有所体现,中小企业融资环境改善,重点基建与新兴领域信贷支持力度持续增大,宽信用效果明显。

初步统计,2022年末社会融资规模存量为344.21万亿元,同比增长9.6%。其中,对实体经济发放的人民币贷款余额为212.43万亿元,同比增长10.9%。

周茂华指出,社融同比少增,低于近5年同期均值,反映实体经济融资需求偏弱一些,具体看,主要是债券融资下滑,一方面,房地产信用处于复苏阶段,以及此前债市情绪恢复,以及去年基数;另一方面,由于今年地方政府债券发行前置,去年债券发行后置,基数高影响。

资料来源:央行网站

总体而言,周茂华评价,12月信贷、社融数据好坏不一,整体反映国内实体经济融资需求偏弱,尤其是居民端,主要受疫情、房地产波动等短期因素影响,同时,疫情也对近几个月工业生产环节构成干扰;社融方面受地方政府专项债发行前置,叠加高基数影响。但12月金融数据反映国内信贷结构持续优化,企业长期贷款明显多增,宽信用政策效果明显,从M2同比增速看,国内货币环境继续为经济复苏提供有力支撑。

12月外储规模环比上升102亿美元

同日,央行发布最新外储数据,截至2022年12月末,我国外汇储备规模为31276.9亿美元,较11月末增加102亿美元,增幅为0.3%。

资料来源:国家外汇管理局网站

中国民生银行首席经济学家温彬分析,2022年12月,全球通胀虽高位回落但仍远高于各国政策目标,发达国家继续收紧货币政策,全球债券和股票价格总体下跌,我国外汇储备受到资产价格变化的负面影响。不过,美国通胀先于欧洲回落,美国加息已充分定价,美元指数高位回落,全月下跌2.3%,也有利于我国外汇储备中的非美元部分因汇率折算而升值。

温彬说,在汇兑和资产估值因素相互对冲的情况下,12月我国外汇储备环比增加102亿元,表明国际收支的改善起到了较大作用。特别是12月我国沪深股市“北向通”净流入资金超过350亿美元,表明海外资金继续看好中国经济发展和资本市场的前景。

受汇率和资产价格变化等因素影响,全球多国外汇储备规模下降。国际货币基金组织(IMF)发布的最新数据显示,2022年前三季度全球外汇储备规模下降1.3万亿美元至11.6万亿美元,降幅为10.22%。

温彬指出,我国外汇储备规模全年基本稳定,始终保持在3万亿美元以上,四季度连续三个月上升,有利于外界增强对我国经济的信心,充分发挥了国家经济金融的“稳定器”和“压舱石”作用。

展望2023年,温彬预测,受高通胀和主要经济体货币政策收紧等因素影响,全球经济增速和外需可能放缓,但我国对外出口潜力大、韧性强,经常项目将继续保持顺差格局;同时,随着我国经济稳固回升,人民币资产仍具备较大吸引力,资本和金融账户趋于改善,国际收支状况总体平稳,有助于外汇储备规模保持稳定。

封面图片来源:每经记者 张建 摄

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......