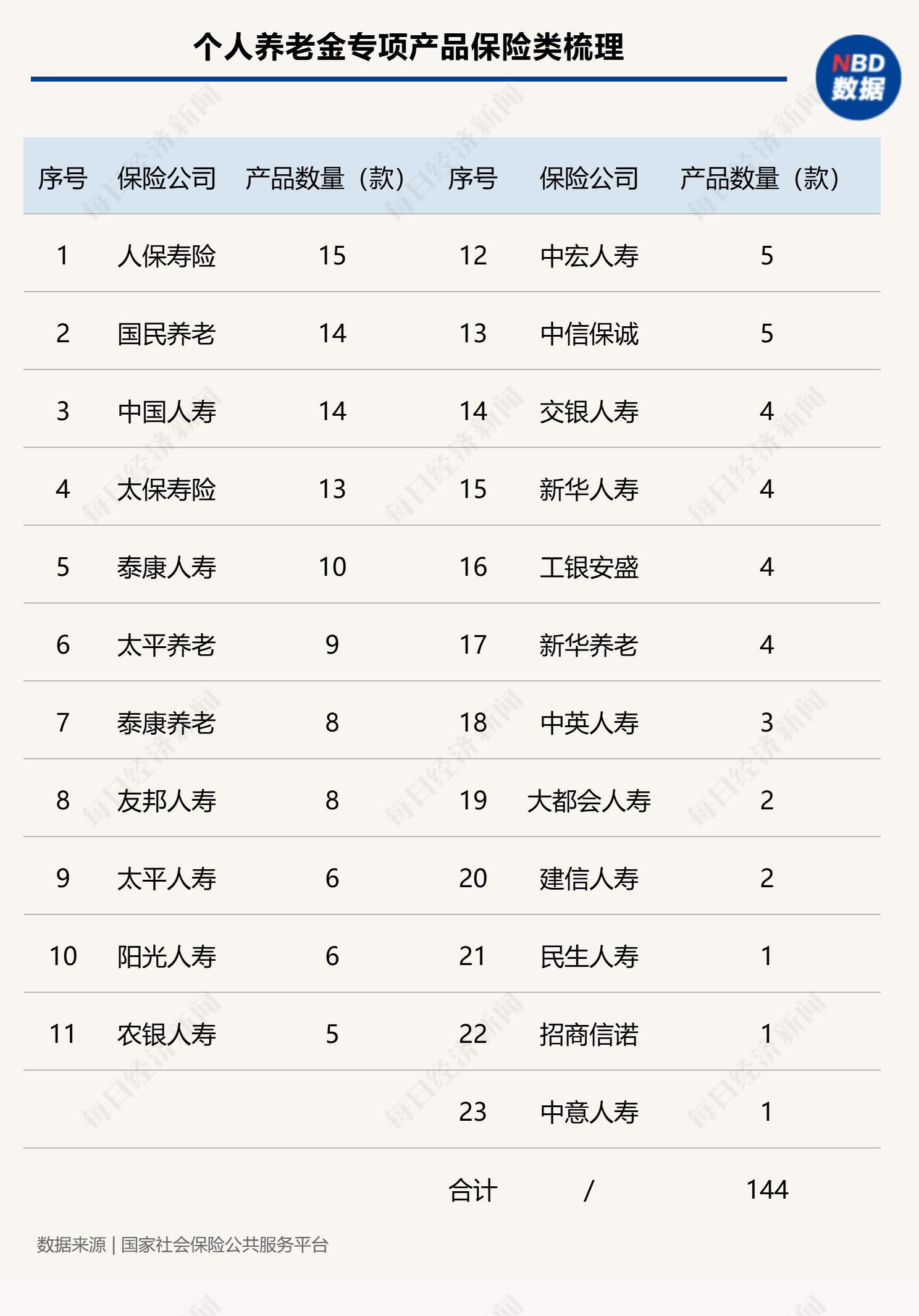

9月7日,深交所官网公布,欧菲斯集团股份有限公司(以下简称“欧菲斯”)终止IPO,公司原计划通过主板上市募集资金约10.30亿元。《每日经济新闻》记者注意到,2023年7月,深交所就已向欧菲斯发出第一轮审核问询函,但截至IPO终止,公司仍未披露问询函的回复。

欧菲斯主要从事办公物资B2B直销,营业收入规模较大,2023年已达近83亿元,但毛利率较低,多集中于7%~8%。此外,2021年~2023年,公司归母净利润稳中有升,但扣非净利润持续下降。

2023年对多家主要客户销售额大幅减少

欧菲斯的主营业务是以B2B直销为主的办公物资销售,所服务的主要客户为政府单位、大型央国企、金融机构。

2021年~2023年,欧菲斯实现营业收入分别为76.83亿元、81.64亿元和82.78亿元,实现归母净利润分别为1.48亿元、1.53亿元和1.70亿元,业绩有所提升;不过公司扣非净利润却在持续下降,分别为1.43亿元、1.38亿元和1.30亿元。

图片来源:招股书截图

按照欧菲斯所述,2022年扣非净利润未与营业收入同步增长,主要是财务费用与信用减值损失所致,其中流动资金面稳中趋紧,使得公司筹措了一定金额的短期借款。截至2022年末,短期借款规模为1.51亿元,致使财务费用有所增长。此外,公司先后与中国建筑集团有限公司等建筑行业龙头企业达成合作,相关客户实际账期较长,致使信用减值损失有所增加。

2023年,公司扣非净利润下降,主要受合作商直送业务占比上升、市场竞争因素影响,公司2023年毛利率水平稍有下降,但整体仍处于稳定态势。

2021年~2023年,公司综合毛利率分别为7.92%、8.01%和7.41%。欧菲斯表示,随着大型政企客户数字一体化采购的发展,通用类商品的采购价格将越发透明,相关产品的平均价格具有下行压力,行业新进入者也将加剧彼此之间的竞争。

记者注意到,虽然欧菲斯2023年营业收入处于增长中,但对多家主要客户的销售金额却大幅减少,甚至出现销售额腰斩的情形。

公司以B2B直销业务为核心,重要客户包括国家电网、中国石油、江苏省人民政府等15家大型政企客户。

在B2B直销模式前十大客户中,中国石油2021年、2022年位列第二,销售金额均超过6亿元,2023年销售额下降为2.41亿元,排名降至第十;江苏省人民政府连续三年位列第三,2021年、2022年销售金额分别为5.99亿元、6.28元,2023年下降为3.63亿元;南方电网位列2021年、2022年第五大B2B直销客户,公司2023年对其销售额由2022年的3.57亿元下降为2.77亿元,排名降至第七。

欧菲斯表示,2023年,受客户短期需求、采购策略调整影响,公司对江苏省人民政府、中国石油的销售规模有所下降,但目前仍为公司主要客户。

MRO直销业务仍处于起步阶段

记者注意到,欧菲斯2023年营业收入仍然保持增长的重要因素之一,是公司对中国航空工业集团有限公司(以下简称“中航工业”)、中国大唐集团有限公司(以下简称“大唐集团”)的销售规模有所上升。2021年~2023年,公司对中航工业销售额分别为1.06亿元、1.62亿元和4.49亿元,对大唐集团销售额分别为5594.37万元、1.14亿元、3.33亿元。

这两家企业均为欧菲斯2020年新增大型政企客户。2023年,欧菲斯对中航工业、大唐集团的MRO业务规模增长较快。

MRO是Maintenance(维护)、Repair(维修)、Operation(运行)的缩写,指在实际的生产过程不直接构成产品,只用于维护、维修、运行设备的物料和服务。

按照招股说明书(申报稿)所述,随着大型企业一站式采购模式所覆盖的品目逐年拓宽,MRO、员工福利品现已成为办公物资集采的重要组成部分,齐心集团(SZ002301,股价4.83元,市值34.84亿元)、晨光股份(SH603899,股价25.93元,市值239.55亿元)、欧菲斯等行业内主要企业,均将MRO、员工福利品作为未来的重要增长点培育。

2020年伊始,欧菲斯提出“办公物资、MRO、员工福利”的“三轮驱动”战略。2021年~2023年,公司MRO类商品销售收入分别为10.89亿元、14.35亿元和16.16亿元,销售占比由2021年的14.19%增长至2023年的19.54%,使其成为公司收入的重要组成部分。

图片来源:招股书截图

不过,欧菲斯坦言,目前公司的MRO直销业务整体仍处于起步阶段。公司所经营的MRO产品主要仍是安全防护用品(防护服、防护手套、安全鞋等)、五金制品、电工器材、建筑辅材等技术含量有限的消耗品。而在毛利率方面,MRO产品的毛利率也呈现波动下降趋势,2021年~2023年分别为7.92%、9.34%和7.77%。

此外,由于MRO业务结算周期相对较长,使得公司2022年末、2023年末应收账款余额较2021年末存在较大幅度增长。因而,在2023年营业收入较上年小幅增长的情况下,应收账款周转率稍有下降。2021年~2023年各年末,公司应收账款账面价值分别为14.78亿元、21.20亿元和20.68亿元,呈上升态势。

对于终止IPO相关事宜,9月9日,《每日经济新闻》记者致电欧菲斯并发送了采访邮件,但截至发稿未获回复。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......