图片来源:摄图网-500666725

Naris(娜丽丝)、Byphasse(蓓昂丝)等品牌的背后推手正在冲刺A股。

广州拉拉米信息科技股份有限公司(以下简称拉拉米)主要从事境外化妆品品牌的电商综合服务。伴随着行业的好光景,拉拉米也曾经几年间实现营收规模数十倍的增长。此后,公司的主要竞争对手顺势纷纷登陆A股,但公司却没有赶上同行的脚步。

如今,行业形势不复往昔。今年上半年,被公司视为主要竞争对手的四家上市公司净利润全部下滑甚至亏损。而今年上半年拉拉米利润数据虽未公布,但报告期(即2019年~2021年,下同)拉拉米的营收增速明显放缓,2020年净利润还一度下滑。

不仅如此,拉拉米还面临合作品牌集中度高的问题。根据公司招股说明书申报稿(以下简称招股书),报告期各期,Naris(娜丽丝)等前五大品牌合计收入占比分别为86.44%、90.80%和89.84%。记者注意到,同行中,品牌方因各种原因宣布与电商服务商终止合作的先例并不少见。

2020年归母净利润下滑9.06%

拉拉米前身成立于2012年8月,如今公司的控股股东为珠海拉拉米,实际控制人为自然人李天天。

拉拉米的股东中也不乏知名企业。搜于特(SZ002503,股价1.27元,市值38.76亿元)持有公司总股本比例为14.8692%,不过,目前这部分股份被多家法院轮候冻结。

此外,2015年,潮宏基(SZ002345,股价4.87元,市值43.27亿元)全资子公司前海潮尚通过增资认购和股权转让的方式,以6812万元的价格获得了拉拉米17%的股权。此后,经过一系列增资和股权转让,目前潮宏基持有拉拉米15.9581%股份。

为何拉拉米能够获得知名股东的青睐?根据潮宏基2015年9月公告,2014年全年和2015年上半年,拉拉米分别实现营收2321.82万元和7016.72万元;净利润则分别为64.40万元和335.60万元。

拉拉米还曾经向潮宏基和搜于特承诺,经财务规范后,2015年~2017年的销售额将分别不低于2.5亿元、4亿元和6亿元。

2014年仅2321.82万元的营收,却承诺2017年销售额不低于6亿元,这意味着三年内需要实现20余倍的营收规模增长。

拉拉米当时的底气可能与行业形势有关。2015年~2017年,被拉拉米视为主要竞争对手的丽人丽妆(SH605136,股价12.64元,市值50.80亿元)、壹网壹创(SZ300792,股价28.90元,市值68.98亿元)、若羽臣(SZ003010,股价15.43元,市值18.78亿元)和凯淳股份(SZ301001,股价22.15元,市值17.72亿元)4家公司,净利润均实现了快速增长。例如丽人丽妆,相比2015年归母净利润3271.28万元,2017年归母净利润超过了2亿元,两年间净利润翻了数倍。而就在2019年~2021年,上述四家企业也陆续登陆了A股。

对于IPO,拉拉米也曾早有规划。搜于特2015年8月公告显示,拉拉米将力争于2018年正式提交A股IPO申请。不过,后来拉拉米上市之路似乎并不太顺利,直至今年7月才预披露招股资料。

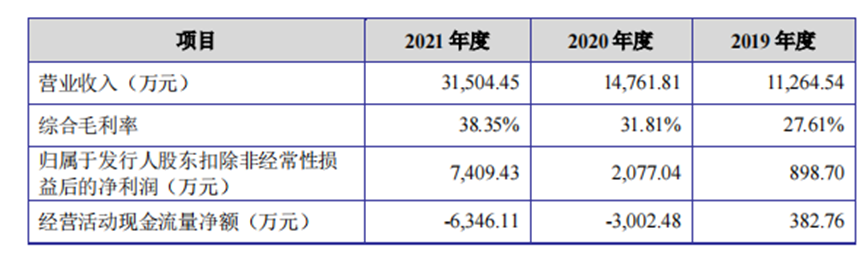

如今的拉拉米业绩如何?虽然2017年数据并未披露,但拉拉米2019年营收已经达到7亿元。具体来说,2019年~2021年公司分别实现营收76086.73万元、78350.51万元和84034.64万元,归母净利润分别为6387.48万元、5808.82万元和6017.50万元。

可以看出,报告期拉拉米业绩不复快速增长,2020年和2021年,公司营收增长速度仅分别为2.98%和7.25%;2020年归母净利润更是下滑9.06%。

前五大品牌收入占比约九成

曾经的高速增长还能回来吗?

拉拉米主营业务收入按服务类别主要可分为互联网零售服务和线下分销。报告期内,互联网零售服务为拉拉米主营业务收入的主要组成部分,相关收入占主营业务收入比例分别为92.76%、90.08%和88.24%。而互联网零售服务中,电商代运营所贡献的收入比例不到1%,电商零售、电商分销是公司的主要收入来源。

电商零售和电商分销模式下,拉拉米利润来源主要为产品的购销价差。如何才能最大限度地实现购销价差和利润?拉拉米选择合作的品牌大多是相对小众的境外品牌,知名度较低情况下,拉拉米品牌培育及市场推广难度较大,也因此品牌方给予公司足够的利润空间。

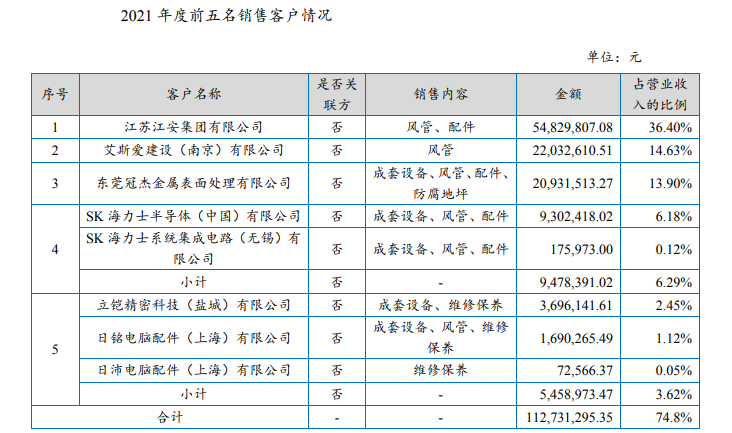

2019年~2021年,与拉拉米合作的前五大品牌包括Naris (娜丽丝)、Avene(雅漾)、Byphasse(蓓昂丝)、Gifrer(肌肤蕾)和Ziaja(齐叶雅)。这五大品牌合计收入占比分别为86.44%、90.80%和89.84%,品牌销售的集中度较高。

未来上述五大品牌能否与拉拉米保持稳定合作?品牌方与代理方终止合作在行业内并不鲜见。例如兰蔻、巴黎欧莱雅等部分品牌就曾因自建销售团队、调整线上销售渠道、市场竞争等原因,与丽人丽妆终止合作。2017年,兰蔻、巴黎欧莱雅曾经在丽人丽妆电商零售业务前十大品牌中排名前二,相关销售收入占公司营收比例高达28.85%。

8月31日,快消行业新零售专家鲍跃忠通过微信接受《每日经济新闻》记者采访时表示,当前化妆品行业的线上渠道发展甚至超过了线下渠道,未来可能更多品牌将线上业务收回来自主运营。从这个角度来说,拉拉米的未来发展存在很大不确定性。

拉拉米招股书中也提示,授权经销合同到期后,公司是否能继续获得授权,受到多方面因素的影响,包括公司在授权经销期内的推广销售情况、品牌方的销售战略调整情况、品牌方声誉管理情况等。出于自身战略考虑,部分品牌方可能选择自主运营电商平台旗舰店。

《每日经济新闻》记者还注意到,报告期内,与拉拉米合作的前五大品牌中,除了Naris (娜丽丝)、Avene(雅漾)相关销售收入持续增长,另外三大品牌中,Byphasse(蓓昂丝)相关销售收入连续两年下滑,Gifrer(肌肤蕾)和Ziaja(齐叶雅)相关销售收入2021年也出现了下滑。

主要竞争对手上半年净利均下滑

能否实现良好的业绩,也与行业环境和企业渠道建设有关。

根据星图数据,今年618期间,全网美妆销售额410亿元,相较于2021年618的512亿元,同比下跌19.9%,近期的美妆热度似乎有所下降。

作为拉拉米的竞争对手,丽人丽妆、壹网壹创、若羽臣和凯淳股份4家公司上半年业绩也全部遭遇了下滑。其中,丽人丽妆和若羽臣净利润分别下滑97.03%和77.11%,凯淳股份甚至亏损1453万元。

就此,若羽臣半年报中分析称,受疫情等多重因素影响,一方面居民对当前及未来经济预期、收入信心转弱,消费信心低迷;另一方面,二季度以来部分城市因疫情防控原因进行短期封控管理,部分消费者线上购物产品接收困难,购置需求意愿降低。

鲍跃忠则认为,当前化妆品行业存在多方面问题,其中最主要的是产品和渠道两方面的问题:一方面,现在年轻人的需求变化很大,如何进行相应的产品创新非常关键;另一方面,化妆品行业线上线下多元化渠道发展趋势明显,未来的行业渠道趋向于线上线下高度融合。企业如何进行相应的产品结构调整、交付体系搭建、线上线下用户体验的提升,都关系到能否建设完善的全渠道。“现在的渠道建设,已经不是简单地把商品搬到天猫了,需要做出更多的改进。”

事实上,随着新型电商平台的迅速发展,传统线上平台的流量正在被分割。就此,不少企业也纷纷布局新型线上渠道。例如今年5月份,丽人丽妆曾经在投资者关系互动平台上表示,未来,公司将继续扩大抖音小店数量、提升抖音等新兴营销平台的广告投放效率,把握平台扶持机遇,扩大在抖音平台的市场份额,为长期可持续增长打好基础。

值得注意的是,拉拉米所代理的进口品牌化妆品电商销售主要集中于天猫、京东、唯品会等平台。具体来说,报告期内,天猫、京东、唯品会三大平台分销收入占拉拉米向平台客户分销收入的比例分别为 84.23%、86.79%和 93.63%;拉拉米通过天猫、京东、唯品会三大平台进行电商零售的收入占电商零售收入的比例分别为96.56%、95.37%和87.58%。

鲍跃忠表示,当前电商渠道逐步多元化,天猫、京东、唯品会等传统渠道发展相对稳定之时,抖音电商、内容电商、短视频、直播电商等渠道发展非常快。对于拉拉米这样的代理商来说,新模式的探索可能需要一定的成本和时间,期间收益可能达不到预期,这将在一定程度上制约企业的发展。

就此次IPO相关问题,8月31日,《每日经济新闻》记者致电拉拉米并向公司发送了采访邮件,但截至发稿未获回复。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......