通达海的创业板定位,还需打个问号。

胜马财经获悉,近日,南京通达海科技股份有限公司(以下简称“通达海”)再次更新招股书,公司瞄准创业板,拟募集资金10亿元,主要用于智能化司法办案平台升级建设项目、智能化司法服务平台升级建设项目、研发中心建设项目、营销网络建设项目以及补充流动资金。

然而,通达海存在IPO前“突击入股”,且有尚未清理完毕的对赌协议等问题,甚至在第三轮问询中,交易所依然在“提醒”公司关于创业板的定位,这些都有可能阻碍公司的上市进程。

需使用“平实易懂的语言”

通达海成立于1995年,是一家专注于为法院等客户提供电子政务领域信息化建设的综合服务提供商。公司致力于以信息技术协助客户提高司法办案办公效率,助力我国审判体系、审判能力的现代化以及“依法治国”政策的有效推行。

招股书显示,围绕“智慧法院”的建设,公司不断探索创新,已经形成了较为完善的产品序列,所从事的信息化建设业务覆盖诉讼服务、审判业务、执行业务、审判监督管理、政务管理等大部分法院办案办公流程。

目前,公司客户涵盖最高人民法院以及江苏、辽宁、安徽等全国25个地区的近3000家高级人民法院、中级人民法院和基层人民法院,形成了稳定的客户群体和良好的行业口碑。在市场占有率方面,在智慧执行领域,公司的基础型软件“执行案件管理系统”总计覆盖了全国2749家法院,占法院总数的78.45%,市场占有率全行业第一。

不过,就是这样的市场表现,在监管层看来,依然需要公司“说人话”——第三轮问询中,监管层要求公司“以平实易懂的语言分别说明发行人各主要产品的功能、应用场景、使用人员、使用方法。”

对此,公司表示,以智慧审判产品为例,是面向法院(刑事、民事、行政等)审判业务庭的法官、法官助理和书记员,支持法官全流程网上办案,实现案件审判流程管控和伴随式的办案智能化辅助。

同样,公司的智慧执行产品,是支撑法院执行局依托法院裁判、仲裁裁决和调解书、公证债权文书等执行依据,对被告没有履行义务的案件开展强制执行的信息化应用,实现执行案件流程节点管理和伴随式的智能化辅助。

被要求回答

“是否符合创业板定位”

除了产品及业务,问询函还在公司定位上,要求公司作答。交易所提出,公司需结合同行业可比企业相关情况,说明其在业务模式、市场份额及认可度、品牌竞争力、产品创新度、技术先进性、成长潜力等各方面是否存在优势;并结合上述内容,进一步说明公司的核心竞争力,公司是否属于成长型创新创业企业、是否符合创业板定位。

对此,公司表示,报告期内,与竞争对手相比,公司是收入复合增长率最高的企业。但是,需要指出的是,相比竞争对手,公司的收入规模较低。

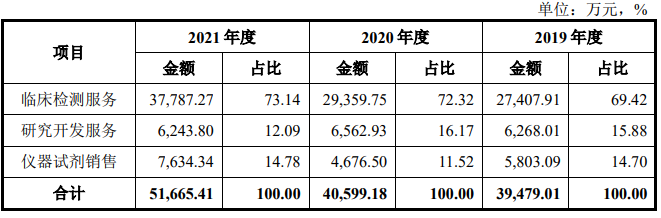

以2021年收入为例,公司与主要竞争对手华宇软件相比,其4.5亿元的营收,只有华宇软件57.5亿元的零头,且公司33.7%的增长率也远低于华宇软件的71.4%。而且,截至招股说明书签署日,公司仅仅形成了1项发明专利。

实际上,公司也表示,公司主营业务为电子政务领域的行业软件开发。报告期内,公司最终来源于法院系统的收入占主营业务收入的比例分别为94.72%、87.83%及82.75%,其中,直接来源于法院客户的收入占主营业务收入的比例分别为75.76%、61.22%及47.80%。

法院整体的信息化发展战略对公司的经营状况及业务发展产生较大的影响,公司若不能通过技术创新、服务提升等方式满足客户提出的业务需求或者因为国家政策变化导致法院客户的需求发生变化,可能影响其对公司产品的需求,或未来国家产业政策或行业扶持力度出现重大变动,对电子政务行业的产业政策发生不利变化,将可能导致公司的市场环境和发展空间发生变化,进而影响公司的经营业绩。

IPO前夕“突击入股”

通达海另一个被市场关注的话题,是IPO前夕存在“突击入股”。

2020年9月1日,方煜荣和葛淮良分别以1875万元和625万元的价格认购了93.75万股和31.25万股,认购价格为20元/股。

胜马财经发现,仅仅不到一个月,2020年9月24日,讯飞投资、徐景明、盛元智创、点点贰号、融聚汇纳和鼓楼发展基金共6名投资方以23元/股的价格合计出资7475万元对通达海进行增资。

为何如此短暂的时间,股价就从每股20元上升至23元?这是因为方煜荣和葛淮良在增资时并没有与通达海签署对赌协议,而讯飞投资、徐景明、盛元智创、点点贰号、融聚汇纳、鼓楼发展基金对通达海增资时,与通达海实际控制人签署了以“发行人需在2023年9月30日上市成功”为回购条件的回购条款。

而在去年2月,证监会发布《监管规则适用指引—关于申请首发上市企业股东信息披露》,加强拟上市企业的股东监管,就是针对股权代持、多层嵌套、“影子股东”、突击入股等行为,并将突击入股的时点确认从IPO申报前6个月内前推至12个月内。由于通达海首次申报IPO的时间为2021年6月30日,因此,上述增资确定属于“突击入股”。

另外,交易所对于公司的对赌协议显然有所顾虑。在第三次问询函中,针对实际控制人郑建国曾控制南京法域通信息技术有限公司,并通过该企业参股深圳前海诉箭网络科技有限公司、诉箭网络科技有限公司、江苏速速保网络科技有限公司,在2017至2020年间,南京法域通将上述三家企业股份陆续以0元对价转让至自然人阮伟锋及其名下企业,2021年1月南京法域通注销等情形,交易所要求公司说明上述自然人与发行人控股股东、实际控制人间是否存在代持约定;上述企业及自然人与发行人、控股股东、实际控制人间是否存在对赌协议,是否存在为发行人承担成本费用的情形。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......