5月11日,资本邦了解到,广州慧智微电子股份有限公司(下称“慧智微”)冲刺科创板IPO获上交所受理,本次拟募资15.04亿元。

图片来源:上交所官网

慧智微是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,主营业务为射频前端芯片及模组的研发、设计和销售。

图片来源:公司招股书

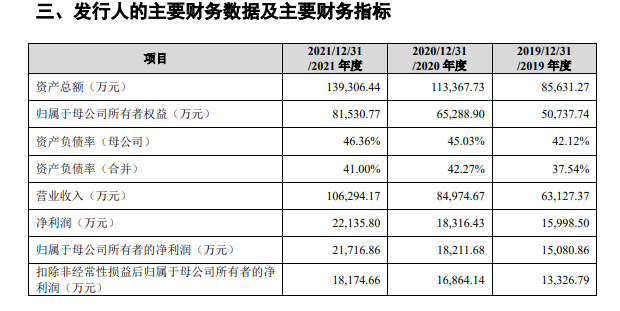

财务数据显示,公司2019年、2020年、2021年营收分别为6,042.74万元、2.07亿元、5.14亿元;同期对应的归母净利润分别为-7,887.52万元、-9,619.15万元、-3.18亿元。

根据天健会计师事务所(特殊普通合伙)出具的《审计报告》(天健审〔2022〕7-200号),发行人2021年度营业收入为51,395.11万元;2019年、2020年和2021年,发行人累计研发费用为28,123.57万元,累计研发投入占最近三年累计营业收入的比例为35.98%;结合发行人目前经营情况、发行人最近一次外部股权融资对应的估值情况以及可比A股上市公司二级市场近期估值情况,预计发行后公司市值不低于15亿元。

因此,根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为“(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

本次募资拟用于芯片测试中心建设、总部基地及研发中心建设、补充流动资金。

图片来源:公司招股书

截至本招股说明书签署日,李阳和郭耀辉为发行人的控股股东、实际控制人,奕江涛、王国样为其一致行动人。

截至本招股说明书签署日,李阳、郭耀辉合计直接持有发行人12.84%的股份,通过慧智慧资、横琴智古、ZhiCheng、慧智慧芯、横琴智往、横琴智今、横琴智来等持股平台控制发行人16.70%的表决权,同时通过与奕江涛、王国样的一致行动关系控制发行人2.60%的表决权,因此李阳、郭耀辉合计控制发行人的表决权比例为32.13%。

资本邦注意到,慧智微股东背靠大基金、红杉瀚辰、元禾璞华等知名投资机构。

为实现境外融资及上市目的,公司创始人股东曾于2011年搭建红筹协议控制架构(VIE架构)。2018年11月,公司与全体股东协商一致,决定为实现境内发行上市目的启动VIE架构拆除事宜。

公司坦言面临以下风险:

(一)报告期内连续亏损且未来一段时间可能持续亏损的风险

报告期内,公司净利润分别为-7,887.52万元、-9,619.15万元和-31,813.43万元,最近一年尚未实现盈利;截至2021年12月31日,发行人未分配利润金额为-24,753.14万元,存在累计未弥补亏损。

报告期内持续亏损,主要原因是一方面公司实施了股权激励,报告期各期确认股份支付金额分别为1,058.10万元、1,560.22万元和26,323.89万元,另一方面公司所处的射频前端行业具有技术含量高、研发投入大、研发周期长的行业特点,公司持续进行高额的研发投入,研发投入占比较高。

目前,由于公司经营规模效应仍未完全释放,公司在未来一段时间内存在持续亏损的风险。

(二)公司存在累计未弥补亏损及短期内无法进行利润分配的风险

截至2021年12月31日,公司累计未分配利润为-24,753.14万元。根据公司2022年第一次临时股东大会决议,公司本次发行及上市完成前的累计未弥补亏损,由本次发行后的新老股东按发行完成后的持股比例共担。截至本招股说明书签署日,公司仍在持续开拓市场、同时保持较高的研发投入,如果公司经营的规模效应无法充分体现,则可能导致公司未来一定期间无法盈利或进行利润分配。

预计首次公开发行股票并上市后,公司短期内无法进行现金分红,将对股东的投资收益造成一定程度的不利影响。

(三)经营业绩无法持续增长的风险

报告期内,公司营业收入分别为6,042.74万元、20,729.48万元和51,395.11万元,年均复合增长率为191.64%,公司经营业绩呈现出较高的成长性。公司营业收入的增长受到较为复杂的内外部因素影响,如果未来无法按计划增长甚至出现下降,则公司无法充分发挥其经营的规模效应,难以实现盈利。

同时,公司经营业绩受行业周期、市场竞争,研发进度、上游产能供给及下游需求波动的影响较大,且公司持续开拓新客户、推出新产品和更新迭代的能力仍存在一定不确定性,从而对其收入和盈利水平带来波动,未来可能存在无法持续增长的风险。

(四)毛利率波动的风险

报告期内,公司综合毛利率分别为6.06%、6.69%和16.19%。公司产品销售单价受市场供求关系、同行业厂商市场竞争策略、产品及技术的先进性、产品更新迭代、终端客户议价能力、过往销售价格以及公司的战略布局等因素的共同影响;产品单位成本亦受原材料及封测服务的采购单价以及产业链供需关系等因素影响,均存在一定的不确定性。

随着行业技术的发展和市场竞争的加剧,公司必须根据市场需求不断进行技术的迭代升级和创新,若公司未能正确判断下游需求变化或者公司技术实力未跟上市场需求变化,未能根据市场需求及时更新现有产品或推出符合市场趋势的新产品,或者因公司产品市场竞争格局发生变化、抢占市场份额导致销售价格持续下降,或者未来原材料或封装测试服务产能供给紧张导致采购价格上涨,公司不能有效控制产品成本,均可能导致公司毛利率水平波动甚至下降,对公司盈利能力产生不利影响。

(五)研发失败的风险

公司自成立以来专注于底层技术架构创新,基于绝缘硅材料(SOI)和砷化镓材料(GaAs)的混合架构推出了可重构射频前端方案并成功商用,该技术架构亦需随着技术迭代不断升级并向更多的产品线进行拓展,以达到新技术的性能要求。若公司对自身技术开发能力判断失误、在研发过程中关键技术未能突破,有可能导致公司的核心技术架构无法适应最新的技术发展趋势,或者导致公司新产品无法满足客户需求、获得客户认同,公司的产品销售被延迟或无法顺利销售,公司将面临研发失败风险,导致前期研发投入无法收回,对公司持续发展和市场竞争力造成不利影响。

(六)市场竞争的风险

目前,全球射频前端市场仍由Skyworks、Qorvo、Broadcom、Qualcomm和村田等美系和日系厂商占据主导地位,且该等国际龙头厂商具有较为深厚的技术积累和较为强大的资金实力,每年均投入巨额的研发费用以维持其产品竞争力,保持其相对领先的市场地位。同时,受益于产业政策和下游终端应用国产化推动,国内射频前端行业正快速发展,良好的行业前景吸引了更多的新进入者和资金资源,原有厂商在夯实自身竞争优势基础上积极开拓市场,公司所处行业竞争日趋激烈。

在此背景下,一方面,如果竞争对手持续采用低价竞争等策略激化市场竞争形势,可能对公司产品的销售收入和利润率产生不利影响;另一方面,如果公司不能准确把握市场动态和行业发展趋势,提升技术实力,顺应下游的需求持续更新迭代,扩大销售规模,则公司目前取得的市场份额可能被其他竞争对手挤占,进而使得公司的行业地位、市场份额、经营业绩受到不利影响。

(七)供应商集中度较高的风险

公司的供应商主要包括晶圆代工厂、基板代工厂和封测代工厂等。一方面,由于上述代工行业资本投入大、技术门槛高,行业集中度较高,且公司主要采用的绝缘硅和砷化镓材料相关工艺为特殊工艺,晶圆代工产能供应规模明显小于传统的体硅相关工艺,能够满足公司技术及生产需求的晶圆制造及封测供应商数量有限;另一方面,由于集成电路领域专业化分工程度及技术门槛高,芯片设计公司出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别代工厂进行合作,因此公司的上游供应商集中度较高。

报告期内,公司主要晶圆代工厂和基板代工厂包括GlobalFoundries、稳懋和珠海越亚等,封测代工厂包括华天科技、长电科技等。报告期内,公司向前五大供应商采购金额占当期采购总额比例分别为89.37%、84.54%和88.81%。

目前公司与主要供应商均保持稳定的合作关系。若公司的主要供应商业务经营发生不利变化、产能受限或合作关系紧张,或由于其他不可抗力因素不能与公司继续进行业务合作,可能影响公司产品的正常生产和交付进度,对公司生产经营产生不利影响。

(八)客户集中度较高的风险

由于公司的下游终端应用领域主要包括智能手机和蜂窝物联网设备等,下游客户的市场集中度较高,导致报告期公司的客户呈现较高的集中度。报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为80.08%、79.46%和77.16%。

因客户集中度较高,若公司目前服务的客户经营情况和竞争地位发生不利变化或因公司产品和服务质量不符合主要客户要求导致双方合作关系发生不利变化,将对公司的稳定盈利带来不利影响。

(九)品牌客户拓展失败或者不及预期的风险

目前,公司正在积极拓展国内外一线品牌终端客户,处于积极争取导入更多头部终端客户的进程中。但是射频前端产品验证周期较长,市场开拓的周期、成效也受到客户整体战略规划、市场偏好及竞争对手等多重因素的影响,若公司客户拓展工作进展低于预期或者客户拓展失败或者现有客户关系发生变化,无法顺利完成对头部终端客户的覆盖,将对公司未来经营业绩产生不利影响。

(十)存货规模较大及跌价风险

公司主要根据预计的客户需求、上游产能情况和公司库存情况等制定采购和生产计划,并根据市场变化动态调整备货水平。报告期各期末,公司存货账面价值分别为4,870.42万元、5,559.26万元和33,410.30万元,存货规模随业务规模扩大而逐年上升。2021年度,在公司业务规模不断扩大的基础上,由于晶圆、基板和封测产能紧张,公司主动采取了增加备货的措施,导致期末存货水平有较大幅度的增长。

报告期各期末,公司存货跌价准备余额分别为2,083.99万元、1,838.38万元和2,822.29万元,占各期期末存货余额的比例分别为29.97%、24.85%和7.79%。公司产品的下游应用领域以消费电子为主,市场需求变化较快,如果未来市场需求环境发生变化或公司不能有效拓宽销售渠道等原因使得公司存货无法顺利销售;或因为市场竞争加剧、公司产品性能缺少竞争优势等使得产品价格大幅下跌,将存在进一步计提存货跌价准备的风险。

(十一)股份支付费用对公司利润影响较大的风险

公司属于人才密集型企业,人才属于公司经营的核心要素。截至2021年12月31日公司实施与授予的限制性股票与股票期权覆盖员工范围较广,确认的股份支付费用将影响公司2022年至2025年各年度的损益,预计2022年、2023年、2024年和2025年分别确认16,923.52万元、10,695.44万元、8,327.26万元和6,938.25万元,并计入经常性损益,对未来业绩产生一定影响。同时,本次激励亦存在不能有效提升公司技术积累及加速技术产业化、增强公司盈利能力的风险。

(十二)实际控制人持股比例较低导致控制权变化的风险

截至本招股说明书签署日,公司实际控制人李阳、郭耀辉合计直接持有发行人12.84%的股份,通过慧智慧资、横琴智古、ZhiCheng、慧智慧芯、横琴智往、横琴智今、横琴智来等七家持股平台控制发行人16.70%的表决权,同时通过与奕江涛、王国样的一致行动关系控制发行人2.60%的表决权,因此李阳、郭耀辉合计控制发行人的表决权比例为32.13%。

自公司成立以来,李阳、郭耀辉一直为公司管理团队的核心人员,能够影响、控制公司的总体战略部署和日常经营决策。根据本次公开发行的方案,发行人本次发行新股占发行后总股本的比例不低于10%。本次发行完成后,李阳、郭耀辉控制发行人的表决权比例预计将不超过28.92%。

虽然李阳、郭耀辉的一致行动人均出具所持股份上市后锁定36个月的承诺,但公司实际控制人控制股权比例较低,存在公司控制权不稳定的风险,可能会对公司业务开展和经营管理的稳定产生不利影响。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......