主营铝合金精密压铸件研发、生产、销售的晋拓科技股份有限公司(以下简称“晋拓科技”)正冲刺A股IPO。招股书显示,晋拓科技在2020年营收下滑的情况下,却实现了净利润的同比逆势增长。而在这背后,则是晋拓科技2020年毛利率同比增长、期间费用率同比下滑,以及获得政府补助大幅增长等原因所致。

图片来源:招股书截图

此外,《每日经济新闻》记者注意到,晋拓科技2018年的劳务派遣员工占公司用工总数的21.06%,违反了“不高于10%”的相关法律规定。尽管晋拓科技表示,在2018年末已将劳务派遣用工比例降至10%以下。但是,晋拓科技的劳务外包用工占比却从2018年的8.98%,逐期上升至2021年上半年的24.44%。

这背后的合理性需要打上一个问号。例如,2020年,晋拓科技的营收和压铸设备实际运行时间(体现公司产能利用情况)都遭遇了同比下滑,其将公司2020年末的员工人数较2019年末压缩了13.63%,但同时将2020年的劳务派遣用工人数较2019年大幅增加了29.38%。

2020年营收下滑,净利润逆势增长

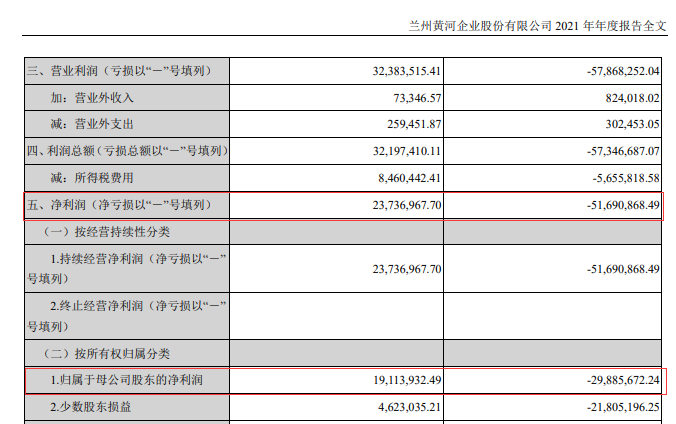

招股书显示,2018年至2020年,晋拓科技营业收入分别为6.56亿元、7.13亿元和7.03亿元,扣非后归母净利润分别为5640.20万元、5612.99万元和7543.83万元。

那么,在2020年,晋拓科技是如何实现营收下滑而净利润大幅增长的?

首先是期间费用率从2019年的12.40%下降至2020年的10.14%,尤其是其中的销售费用率和财务费用率,分别从2019年的2.52%和1.27%,下降至2020年的1.15%和0.70%。对于销售费用率的下降,晋拓科技归因于将运输费用及出口代理服务费分类至营业成本。

图片来源:招股书截图

值得一提的是,尽管运输费及出口代理服务费划入了营业成本,但晋拓科技2020年的毛利率反而较2019年同比上升了0.89个百分点。

究其毛利率增长原因,不同业务有不同原因。以营收占比达65.18%的汽车类零部件业务为例,其2020年毛利率同比上升0.61个百分点,按照晋拓科技的说法,这是由于疫情期间社保费用减免和燃气费下降导致公司生产成本下降所致。

与此同时,晋拓科技在2020年获得其他收益852.95万元,不仅较2019年增长663.6万元,同时也占到了晋拓科技2020年利润总额的9.15%。而晋拓科技的其他收益主要是公司取得的政府各项补助。

此外,记者还注意到,2018年至2021年上半年各期末,晋拓科技的流动比率分别为1.12、1.15、1.17和1.14,其速动比率分别为0.83、0.87、0.93和0.90,均低于1倍。

在短期资金链并不宽松的情况下,2019年5月,晋拓有限(晋拓科技前身)向其股东张东、何文英分配股利共6000万元;2020年9月,晋拓科技又向股东智拓投资、张东、何文英分配股利共1000万元。而晋拓科技拟通过本次IPO募集资金5.85亿元,其中5000万元用于补充流动资金。

为何不断提升劳务外包用工人数?

在晋拓科技的经营模式中,存在劳务外包的情况。招股书显示,2018年至2021年上半年各期间,晋拓科技的劳务外包费用分别为1133.85万元、1961.13万元、2583.40万元和1939.28万元,分别占当期营业成本的2.15%、3.52%、4.75%和5.76%。

图片来源:招股书截图

与此同时,晋拓科技还曾存在较大比例的劳务派遣用工情况。早在2018年,晋拓科技劳务派遣月平均人数达307人,占到公司用工总数的21.06%,这一比例已超过《劳务派遣暂行规定》中“不得超过10%”的规定。

晋拓科技在招股书中表示,公司已于2018年12月起分别与劳务派遣单位解除了劳务派遣协议,并将部分派遣员工转为正式员工。截至2018年12月末,公司劳务派遣员工占比为6.72%,低于10%。

招股书显示,晋拓科技在2019年末的员工人数为1233人,较2018年末的1150人确实增长不少。但是,到了2020年末和2021年上半年末,晋拓科技的员工人数则又下降至1065人和1131人。对于2020年和2021年上半年员工人数均少于2018年和2019年的原因,晋拓科技在招股书中未做解释。

而事实上,记者注意到,在2018年至2021年上半年各期间,晋拓科技的劳务外包月平均人数分别为131人、211人、273人和395人,劳务外包人数占用工总数的比例分别为8.98%、14.17%、19.05%和24.44%,逐期不断上升。

对于采用劳务外包的原因,晋拓科技解释称,是因为公司产销规模不断扩大,为应对订单增长的需求,一方面加大了一线生产人员的招聘力度,另一方面将生产工序中相对简单且重复性较强的工序以劳务外包形式补充用工缺口。

那么,既然“加大了一线生产人员的招聘力度”,晋拓科技2020年的员工人数为何较2019年下降了呢?

此外,由于压铸工序是晋拓科技生产的主要瓶颈,因此晋拓科技将其压铸设备的利用率来体现公司的产能利用率。2020年,晋拓科技的营业收入较2019年同比下滑1.40%,其压铸设备的实际运行时间也较2019年同比下降0.52%。

那么,按理说晋拓科技在2020年似乎并不存在“产销规模不断扩大”。那么,晋拓科技为何在2020年仍要大幅提高劳务外包人数?晋拓科技是否存在“伪外包”“真派遣”的嫌疑?

对此,4月18日,《每日经济新闻》记者向晋拓科技发去采访函,但截至发稿,尚未收到回复。记者随后致电晋拓科技,同样未获接通。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......