科创板、创业板试点注册制改革的推行,吸引了诸多A股上市公司分拆子公司赴科创板、创业板上市,A股电声行业龙头歌尔股份(002241)(002241,SZ)就是其中之一。2021年12月28日,歌尔股份子公司歌尔微电子股份有限公司创业板IPO获受理。

歌尔微是一家以MEMS器件及微系统模组研发、生产与销售为主的半导体公司,有趣的是,歌尔微的芯片却是以外购为主、自研为辅。3月2日,《每日经济新闻》记者就自研芯片比例、毛利率低于可比同行等问题致电歌尔微董秘办公室,其工作人员要求发送采访邮件,截至发稿,记者尚未收到回复。

外购芯片为主的半导体公司

歌尔微业务涵盖芯片设计、产品开发、封装测试和系统应用等产业链关键环节,通过垂直整合,为客户提供“芯片+器件+模组”的一站式产品解决方案。但招股书(申报稿)显示,歌尔微目前销售的产品中,芯片绝大部分系外购。也就是说,歌尔微主要是一个MEMS器件、模组厂商,自研MEMS芯片比例较低。

MEMS传感器主要由MEMS芯片和ASIC芯片封装构成,MEMS芯片把外界的物理、化学、生物等信号转换成电信号,ASIC芯片读取上述电信号并进行处理、输出,从而实现外部信息获取的功能。

2018年、2019年、2020年和2021年1~6月,歌尔微搭载自研芯片的MEMS声学传感器出货量分别为1.35亿颗、2.38亿颗、2.49 亿颗和0.99亿颗,占其MEMS声学传感器出货量的比例分别为 13.16%、15.69%、14.14%和 11.73%。这意味着,歌尔微绝大部分MEMS芯片都是外购的。

歌尔微以外购芯片为主也体现在其采购产品结构中,2021年1~6月,其前五大供应商分别为英飞凌、江苏普诺威电子股份有限公司、深南电路(002916)股份有限公司、苏州和林微纳科技股份有限公司和中芯集成。

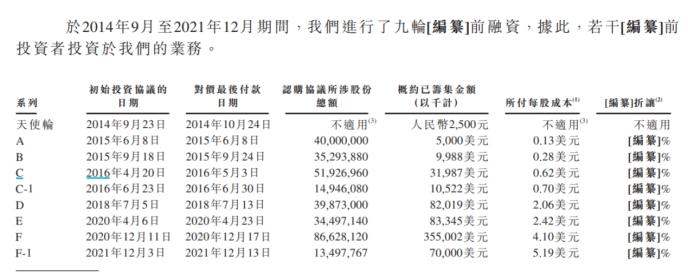

图片来源:歌尔微招股书(申报稿)截图

其中,英飞凌主要提供MEMS芯片、ASIC芯片,采购金额为5.75亿元,占采购总额比例为56.48%,江苏普诺威、深南电路主要提供PCB电路板,和林微纳主要提供金属外壳,中芯集成主要提供MEMS芯片晶圆制造,采购金额为2738.19万元,占采购总额比例为2.69%。

PCB板、金属外壳技术含量较低,与芯片设计、芯片制造相关的采购只有英飞凌和中芯集成。向英飞凌采购的为成品芯片(由英飞凌设计、制造),向中芯集成采购的是“晶圆制造”,这意味着歌尔微自研芯片很大一部分或许是通过中芯集成制造的。

相比之下,另一大MEMS声学传感器厂商敏芯股份采购比例与歌尔微迥异。根据敏芯股份招股说明书,其2019年前五大供应商分别为中芯国际、华天科技(002185)(西安)有限公司、无锡华润上华科技有限公司、苏州工业园区纳米产业技术研究院有限公司和无锡红光微电子股份有限公司,其向中芯国际、华润上华、苏州工业园区纳米产业技术研究院主要采购晶圆(即晶圆制造),占比分别为25.61%、13.14%和9.04%,向华天科技(西安)、无锡红光采购的是封装服务。

其中,中芯国际、华润上华(华润微旗下)均为国内知名芯片代工厂,华天科技也是国内三大封装厂之一。所以说,从主要采购内容可以看出,敏芯股份是一个标准的芯片设计公司。

而歌尔微,由于绝大部分芯片都是外购,或许更偏向器件、模组公司。在招股书(申报稿)中,歌尔微也提到,公司未来需要进一步提高自研芯片技术水平和性能指标,从而不断提升综合竞争力。

毛利率显著低于可比同行

根据Yole的数据,2020年全球 MEMS 声学传感器市场份额排名前五位的分别为歌尔微、楼氏、瑞声科技、钰太科技和敏芯股份,其中歌尔微MEMS声学传感器市场份额达32%,首次超过楼氏位居全球第一。

然而2020年歌尔微超过8成的MEMS芯片都是外购的,即虽然歌尔微已成为全球MEMS声学传感器“一哥”,但并非MEMS声学芯片“一哥”。

另一方面,歌尔微毛利率水平也显著低于可比同行。招股书(申报稿)显示,2018年、2019年、2020年和2021年1~6月,歌尔微毛利率分别为29.69%、22.85%、22.38%和24.30%,而楼氏、敏芯股份、睿创微纳(688002)、四方光电这些可比同行平均值分别为45.27%、44.08%、45.23%和47.10%。2018年,歌尔微与可比同行平均值相差约十六个百分点,而2021年1~6月,差距则拉大到约二十三个百分点,即毛利率差距越来越大。

就2021年1~6月而言,楼氏、敏芯股份、睿创微纳、四方光电毛利率分别为40.34%、34.59%、63.39%和50.08%。

图片来源:歌尔微招股书(申报稿)截图

对于与楼氏的毛利率差距,歌尔微表示由于公司芯片以外购为主、自研为辅,而楼氏芯片主要为自研,使得公司毛利率水平低于楼氏。

对于与敏芯股份的毛利率差距,歌尔微表示敏芯股份专注于MEMS传感器的研发与设计,虽然从事部分晶圆测试等生产工序,但晶圆制造和部分封装等主要生产环节仍由专业的晶圆制造和封装厂商完成,而公司核心竞争力体现在芯片设计、产品开发、封装测试和系统应用等产业链关键环节,垂直整合的产业链较长。因此,公司销售规模明显大于敏芯股份,但毛利率水平相对较低。

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......