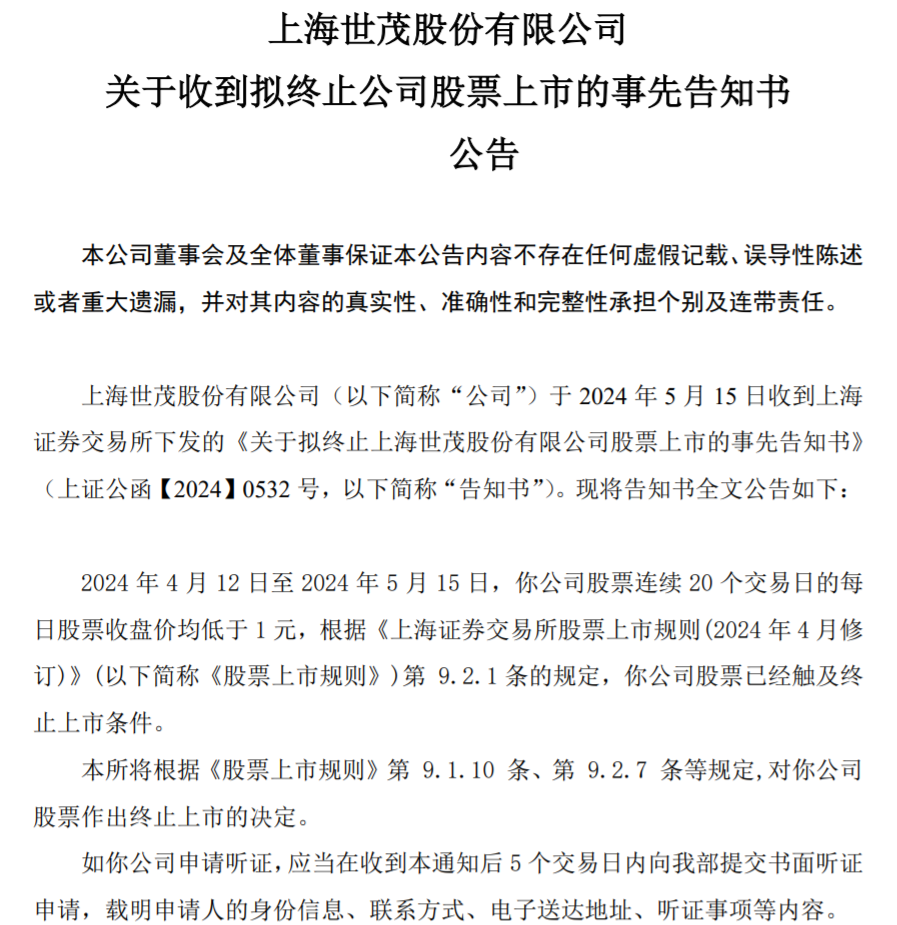

5月9日一早,杭州发布“杭七条”新政,实施近8年的住房限购政策全面取消。当日,杭州本土房企滨江集团(SZ002244,股价7.69元,市值239.27亿元)股价涨幅超4%,5月10更是封涨停板。

而就在此前不久,滨江集团因薪资结构调整、变更企业法人代表等系列动作,引发诸多传言与猜想。传言包括“资金链吃紧”,以及“国资接盘”等。

传闻并非空穴来风

从2023年年报披露的主要项目开发进度来看,市场关于滨江集团“有大量预售监管资金沉淀”的猜测并非空穴来风。据记者梳理,2022年至2023年滨江集团获取的项目大多处于建设中,截至去年12月31日已竣工项目27个,在建项目约66个,其中2022年项目完工进度大多在50%-80%之间,部分项目已经开盘销售。

根据《杭州市商品房预售资金监管实施细则》,商品房预售所得款项必须用于有关的工程建设,其中监管项目工程预算清册总额不低于130%的预售资金按预售资金监管协议方式监管。而滨江集团绝大部分项目位于杭州(注:浙江省内及其他省市大多采取同样的商品房预售资金监管比例),意味着要将这些沉淀资金顺利回笼,滨江集团还面临着在市场走弱的大环境下既要一手抓销售去化、一手抓工程进度,还要在公开市场继续抢优质地块,因此资金需求量仍然较高。

而之所以会有如此多项目在建设中,恰恰是滨江集团近年大举逆势扩张并未及时刹车。

每经记者梳理滨江集团近几年的年报发现,2020年至2023年,滨江集团的权益拿地金额分别达到410亿元、438亿元、374亿元和256亿元,分别排在行业第17位、第15位、第7位和第12位。

一方面拿地多,在建在销项目多;另一方面,项目交付前(平均建设周期2.5年)预售资金要受地方政府监管,无法回流到集团。这正是坊间传闻滨江集团“几百亿被监管”“现金流吃紧”的原因。

对此,滨江集团回复每经记者表示:“确实各地都有资金监管的要求,但滨江由于运营情况较好,还是杭州市监管资金‘白名单’的入围企业。”

预售资金回流受阻,就需要集团加大债务融资。但记者却发现,与扩张趋势相背离的是,2021年至2023年滨江集团的发债总规模呈现下行之势。

来源:企业预警通

每经记者梳理滨江集团2020年以来的融资情况发现,2020年共发行11笔各类债券,总规模约66.32亿元;2021年发债8笔,总金额增至67.9亿元;2022年仅发行2笔超短期融资券、2笔一般短期融资券和2笔中期票据,总规模降至53.2亿元;2023年发行3笔一般短期融资券、2笔中期票据和1笔公司债,总规模进一步缩减至43亿元。不过今年1-4月,情况有了变化,滨江集团共发行4笔债券,总规模26亿元,已超过去年发债规模的一半。

当然,此种情况非滨江集团所独有。恒大爆雷事件以来,房企债务融资已呈断崖式下跌。幸运的是,滨江集团是极少仍可以正常发债的民营房企,而许多房企根本发不出债。

但债务偿付压力不减。据查债通,滨江集团目前有10笔存量人民币债券和两笔BBS,合计约75.28亿元。今年即将到期兑付的债券共有5笔,共36.2亿元。

部分远郊项目去化难

行业整体下行之下,加速项目去化成为房企的首要任务。

年报显示,截至2023年12月31日,滨江集团的在售住宅项目(含商业)合计去化率达到81%。不过值得注意的是,即使在大本营杭州,滨江集团的项目销售也出现明显分化。

如滨江集团位于杭州市远郊的合作项目和郊区自持项目,在去年的销售表现普遍不佳。以去年9月30日开盘的合作项目荷印观翠湾项目为例,去化率仅为11.3%;同期开盘的映宸里项目,去化率也仅为26.3%。去年7月2日开盘的听荷芳翠府项目,去化率为25.5%。

上述三个项目中,荷印观翠湾位于杭州大江东板块,滨江集团的权益占比为30.5%;位于近郊小和山板块的映宸里,滨江集团的权益占比为27.00%;位于临平北东湖新城板块的听荷芳翠府,滨江集团的权益占比为51%。此外,滨江集团自有项目翠栖府项目的去化率为18.12%,千岛湖湖滨印象项目的去化率仅为12%。

上述滨江集团营销负责人坦言,市场转冷之后,杭州有些板块的房子的确非常难卖,只能硬拼产品力,在区域内流速极低的情况下,尽量做到板块内销冠。在进行了一系列强化销售的动作后,目前滨江在杭州的所有在售项目中,去化率在20%左右的只有三个合作项目。

针对去年杭州部分远郊地块项目刚需产品入市后去化不及预期,滨江集团方面向每经记者表示:“对于产品类型,公司肯定是做品质住宅,其中分为两类,一类是高端住宅,第二类是改善性需求的项目。具体方案也是根据拿地时的市场情况来确定,同时也与年初制定的总体销售目标配套。既然要实现1000多亿元的销售目标,那就要有相应货值的地块,不可能全是高端产品;另一方面,现在我们在做的项目,涉及前一阶段公司拿地的原则,还和过去杭州的拿地摇号政策有关,因此具有一定的不确定性。”

不过,此次杭州新政带来的市场效果值得期待。以滨江集团今年4月下旬刚刚接手的溪映听庐滨江项目为例,该项目自去年9月25日开盘至今的去化率仅为21%。上述滨江集团营销负责人告诉记者:“溪映听庐项目以往销售不理想,月流速只有10套,新政发布当天上午就卖出去一套。”

滨江集团旗下秦望府项目实景 来源:滨江集团官微

“这次杭州限购全面放开之后,公司马上组织了会议,通过直播和各个平台把在售项目广而告之,比如省外的上海,省内湖州、金华、义乌、温州等,中午之前就把所有在售项目扩散出去了。”杭州新政发布当天,滨江集团营销负责人在接受《每日经济新闻》记者(以下简称每经记者或记者)采访时表示。

大额计提致利润下滑

虽然去年滨江集团的业绩亮眼,却出现“增收不增利”的情况。

年报显示,2023年滨江集团实现营业收入同比增长69.73%至704.43亿元,归母净利润同比下降32.41%至25.29亿元,而归母净利之所以出现5年来首次同比下滑,缘于计提资产减值准备43.07亿元所致。此外,还有合联营项目收益下滑并表比例提升和结转毛利率下降带来的拖累。

对于大幅计提,镜鉴咨询创始人张宏伟在接受每经记者采访时认为:“从货值价格层面看,现在杭州房价在下跌,预计未来还会持续,特别是外围区域楼盘不降价就卖不动;另一方面,即使今年杭州出了一些政策,年内房价也很难上涨,所以计提是为了应对部分货值价格下降的预期。”

事实上,滨江集团董事长戚金兴也曾多次向媒体表示,房地产市场后续并不乐观,但从艰苦中走出来的房企总能找到生存之道。滨江集团营销负责人也透露,去年以来,公司拿地“慎之又慎”,好地块一定要拿,有风险的地块坚决不碰。

不过在大本营杭州,滨江集团的拿地动作依然频繁。在今年1月25日的杭州首场土拍中,滨江集团斥近40亿元拿下西湖区三墩板块和萧山区北干板块两宗热门地块;3月29日,又以37亿元摘得西兴地块;4月16日,再次豪掷74亿元连拿钱江新城二期和运河新城地块。

“杭州这次政策调整最大的获益者应该就是滨江了。截至目前 ,加上之前滨江拿到的运河新城住宅用地和钱二地块,他们已经在公开市场拿地接近40宗,成为杭州土地储备最丰富的民营房企。”张宏伟表示。

上述滨江集团营销负责人表示:“即使是在行情最差的时候,我们这些地也都很有优势,这一波政策放开之后,主城区项目能够吸纳更多远郊、省内和省外的购买力。”

业绩依赖单一城市

作为近几年房地产市场表现火热的城市之一,杭州是滨江集团业绩的主要来源。

年报显示,2023年滨江集团在杭州的营收为459.07亿元,占其总营收(704.43亿元)的65.17%。另中指研究院数据,2023年滨江集团总销售额为1534.7亿元,其中杭州区域的销售额(1276.7亿元)占比高达83.1%。至此,滨江集团已经连续第6年在杭州房企销售榜上称“王”。由此可见,杭州本土的“战绩”基本决定了滨江集团在行业的排位。

来源:中指研究院

此外,2023年滨江集团新增土地储备项目33个,其中杭州就占了27个。截至报告期末,滨江集团土地储备中杭州占比高达60%,浙江省内非杭州城市占比5%,浙江省外占比15%。

不过,在行业整体下行的背景之下,杭州楼市同样面临成交放缓、房价下行的压力。克而瑞浙江区域数据显示,今年4月杭州商品房成交缩量明显,405个楼盘项目成交商品房4771套,环比缩减41.37%,同比缩减57.87%。

在张宏伟看来,对于滨江集团而言,最大的风险或许就是来自杭州市场本身。“如果杭州这一轮政策放松后半年、一年甚至两年,市场交易量没有明显好转,这是企业最大的风险。如果市场需求量持续的萎缩,即便企业所占市场份额再高也有非常大的风险。”

2023年滨江集团储备货值情况 来源:滨江集团官微

“好在目前杭州的去库存压力不太大,目前狭义去化周期只有9个月左右(深圳、北京均超过20个月),在这种情况下取消限购,叠加一些救市措施,市场好转好转速度也会更快。一旦市场预期好了,在杭州投资或者居住性购房需求被激活的速度会更加明显。”张宏伟补充道。

对于公司因多次底价拿地引发的“成为第二城投”的市场猜测,滨江集团方面向每经记者澄清:“‘第二城投’的说法并不存在,现在确实有不少地方政府的平台公司,包括城投来邀请滨江合作,这也是基于品牌、公司的运营以及操盘的能力,并非‘第二城投’的概念。”

此外,就薪资结构调整及变更企业法人代表等动作,滨江集团此前曾回应每经记者称:“这是公司根据目前市场情况和兄弟企业的做法进行的调整,优胜劣汰对于公司发展是有好处的。”

从今年一季度的业绩来看,滨江集团实现营利“双增”。一季报显示,今年1—3月,滨江集团实现营业收入137.01亿元,同比增长35.85%;归母净利润6.6亿元,同比增长17.84%。另据中指研究院统计,今年1-4月,滨江集团销售额355.9亿元,排在行业第八位,较去年提高了3个名次,成为排名最高的民营房企。

封面图片来源:滨江集团官微

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......