8月29日,碧桂园服务控股有限公司(HK6098,股价9.450港元,市值318.77亿港元;以下简称碧桂园服务)发布截至2023年6月30日止六个月未经审核中期业绩,并举行线上业绩发布会。

值得注意的是,碧桂园服务执行董事兼总裁李长江缺席了本次业绩发布会,主要出席的管理层是碧桂园服务首席财务官、联席公司秘书黄鹏及碧桂园服务首席战略官徐彬淮等。

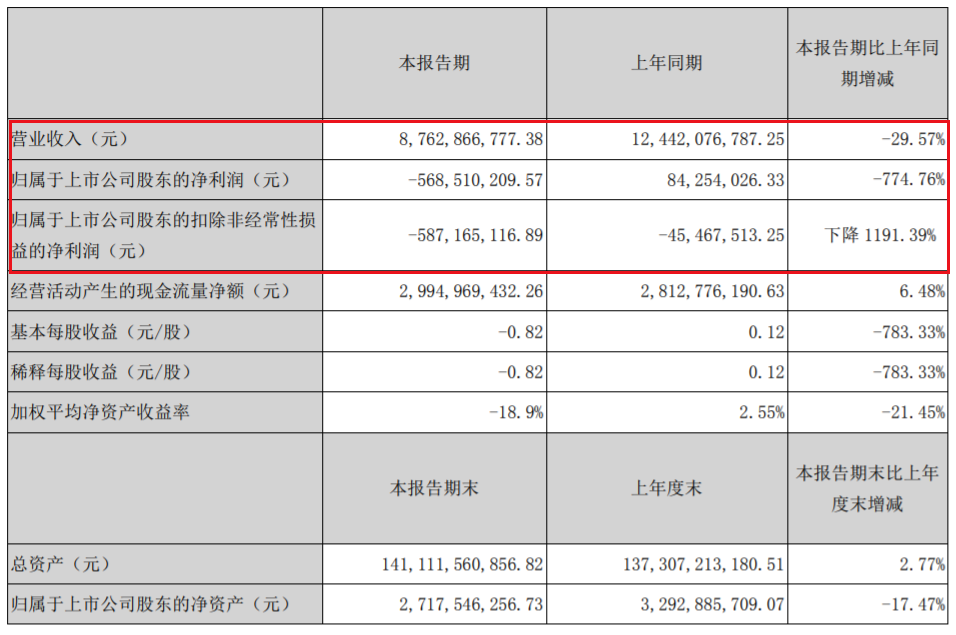

中报显示,上半年碧桂园服务实现收入约为207.33亿元(人民币,下同),同比增长约3.4%;整体毛利51.58亿元,同比下降约4.3%;净利润约27.52亿元,同比下降约9.6%;股东应占核心净利润26.15亿元,同比下降9.5%。

在业绩会上,黄鹏表示,面对关联房企的风险,首先是做好一个乙方,配合甲方保交楼,积极协助兄弟房地产公司化解风险和舆情。同时,公司会严格遵守法律底线,遵守上市规则,确保两家公司业务和财务的独立,不会做任何利益输送行为。

来源:碧桂园服务2023中报

“会收回一些投资补强现金流”

截至2023年6月30日,碧桂园服务的经营活动所得现金净额约为21.92亿元;银行存款及现金总额约为127.12亿元(2022年12月31日约为113.77亿元)。

黄鹏称,下半年的现金流情况肯定不会弱于上半年,全年的目标是希望能实现净利润的一倍。未来现金流的来源肯定会是依靠自身经营创造,因为这是一个净现金流的行业,没道理会对外形成依赖。

“公司截至上半年的银行存款及现金总额足够支持公司的正常运营,所以我们没有任何融资计划,还会收回一些投资,处理掉一些沉淀资产,来补强公司的现金流。”黄鹏表示,碧桂园服务现在主动减肥调整,准入门槛提升,将资金消耗重的一些业务进行短期限制,使公司的现金流始终处于增量和绝对安全的一个水平。

报告期内,碧桂园服务收费管理面积突破10亿平方米,除“三供一业”业务外,集团的合同管理面积约16.47亿平方米,收费管理面积约9.16亿平方米,分别较去年年底新增约4474万平方米及4687万平方米,主要由于储备面积于期内转化为收费管理面积。

来源:碧桂园服务2023中报(百度股市通制图)

此外,“三供一业”业务的物业服务的合同管理面积及收费管理面积分别约为9290万平方米及8820万平方米。

截至2023年6月30日,碧桂园服务的贸易应收款项净额约174亿元,较去年底增加约21亿元,主要是由于收入总额的增长所致。其他应收款项净额由于由于按金及代业主垫付款减少,较去年底下降至约49亿元。

“我们的应收账款大家也可能会担心,我们会依法依规去处理保护自身的合法权益。”黄鹏指出,碧桂园不会在无限的无法收费下继续提供服务,但是会转变服务的方式,也能用其他的方式来解决好服务。比如会积极沟通调整其他的合作方式,必要的时候适当地缩减一些不必要的关联交易和服务。只要内部凝心聚力稳定,业务就不会受损影响。同时,积极应对关切,市场所担心的问题会积极地去化解、沟通,展现自己的能力。

“业绩距离公司目标还有距离”

截至2023年6月30日,碧桂园共管理6,986项物业,为境内外约885.3万户业主及商户提供物业管理服务。

从具体的收入类型上,物业管理服务继续占据最大比重,收入为121.88亿元,较去年同期实现同比增长约10.9%,占总收入比例较去年同期提升4个百分点至约58.8%。社区增值服务收入同比下降10.8%至约18.74亿元,占总收入的比例为9.1%;非业主增值服务收入9.72亿元,同比下降31.8%,占比进一步下降至约为4.7%。

来源:碧桂园服务2023中报(百度股市通制图)

社区增值服务收入下降主要是2023年年初疫情未完全消除,消费市场趋理性,消费者保持观望态度,业务启动不及预期,导致碧桂园服务社区增值服务业务推广受限。具体业务上,家装中介服务收入、园区空间服务收入等下降较为明显。

而非业主增值服务收入下降则系因部分房地产企业出现阶段性的调整,整体非业主增值业务均出现下滑。

黄鹏也坦言,上半年公司业绩虽然说企稳,但实际离公司内部的目标还是有一定的距离,当下还会继续稳健开展业务,调结构、解决问题,消化非业主增值服务收入下降等造成的冲击,后面会重新激发内生的增长突破。

截至上半年,碧桂园的银行及其他借款约18.48亿元(2022年12月31日约22.54亿元),期内所有到期借款均得以按时偿还。

对于未来发展,黄鹏表示,未来的发展机会更在于存量市场,包括头部专业化升级,科技升级形成机会。另外升维带来了更多价值服务的机会,深化对于“生活+资产+服务”方面的一些机会。“下半年的战略定力不会轻易发生变化。”

京公网安备

11010202010575号

京公网安备

11010202010575号

加载中,请稍侯......

加载中,请稍侯......